Növekedés és innováció a biztosítási szektorban

2018.06.07.

A MABISZ tagok adatai alapján 2017-ben is növekedett a hazai biztosítási szektor, s közel 7 százalékkal, 64 milliárd forinttal emelkedett a piac díjbevétele. A nem életbiztosítási ágazat volt a növekedés motorja. Az idei évtől elindul egy új mérési rendszer, a Biztosítási Bizalmi Index (BIBIX), amely a lakosság biztosítókba vetett bizalmát és az ügyfelek elégedettségét vizsgálja – ismertette a Magyar Biztosítók Szövetsége (MABISZ).

A korábbi évek tendenciájához hasonlóan a biztosítási szektorban tavaly a nem életbiztosítási ágazat bővült nagyobb mértékben, 9 százalékkal, míg az élet szektor 5 százalékos növekedést ért el. A nem-életbiztosítási ágazat a teljes díjbevétel 55 százalékát adja, azaz 506,7 milliárd forintot. Ezzel szemben az életbiztosítási ágazatból 477,7 milliárd forint folyt be a tavalyi évben. Ennek köszönhetően a teljes díjbevétel 2016-ról 2017-re 6,95 százalékkal nőtt, ami összességében 984,5 milliárd forintos díjbevételt eredményezett – ismertette a szektor tavalyi teljesítményét a szövetség tagjainak éves mérlegadatai alapján Pandurics Anett, a MABISZ elnöke.

2017-ben a hazai biztosítási piac növekedése a GDP növekedés felett teljesített. Ennek hátterében a szektor hatékonyságának növekedése és az ügyfélorientált működés áll – emelte ki az éves értékelésben Pandurics Anett. Az életbiztosítási piacon mind az egyszeri, mind a folyamatos díjas biztosítások növekedési üteme kiegyenlítődött. A nyugdíjbiztosítások díjbevétele kiemelkedő ütemben, több mint 30 százalékkal növekedett és közel 59 milliárd forintot ért el a tavalyi évben. Ezek nagy többsége folyamatos díjas unit-linked konstrukció, ami a hosszú távú öngondoskodás szempontjából kedvező mutató. A záróállomány 251,2 ezer darab szerződés volt, az előző évhez képest ez közel 60 ezres növekedést jelent.

Az élet termékek száma ugyan csökkent, összhangban az etikus biztosítói szabályozással, viszont minőségi termékek tudtak a piacon maradni, s ez megalapozta a díjbevétel növekedését.

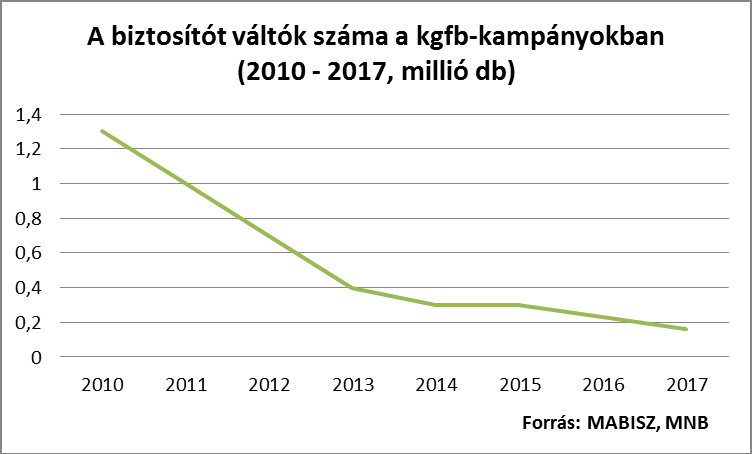

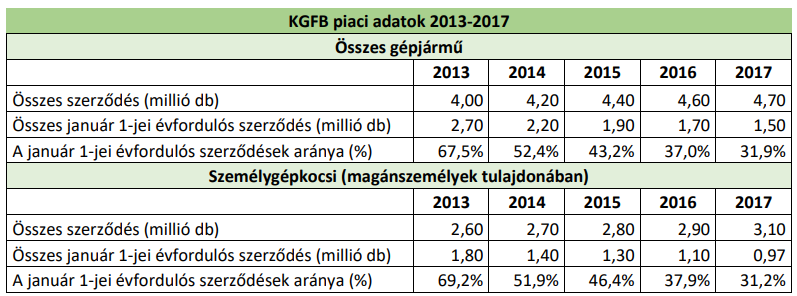

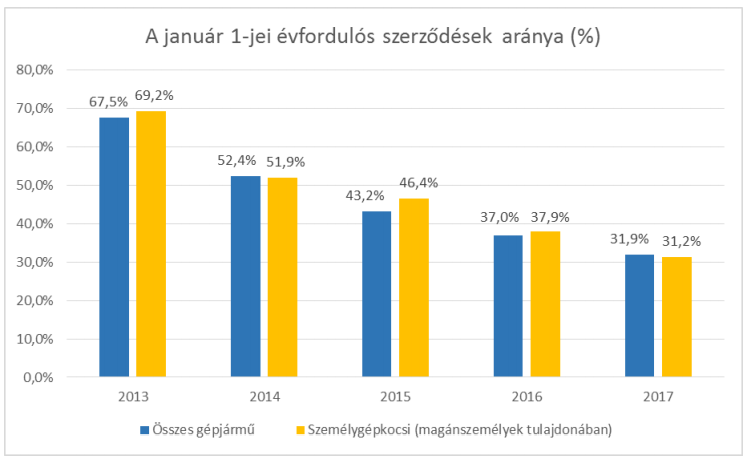

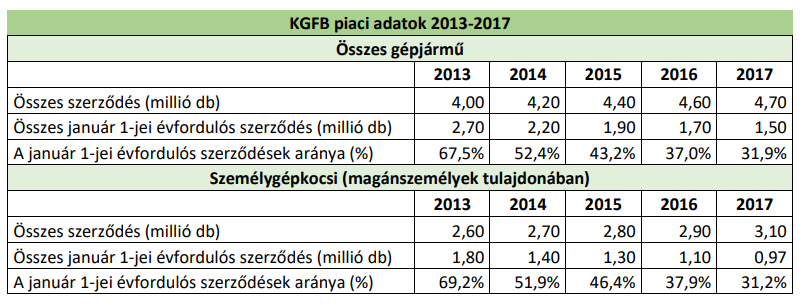

A nem-életbiztosítási ágazatban a kötelező gépjármű-felelősségbiztosítások díjbevétele 15,6%-kal növekedett, ami a növekedés némi lassulását jelenti az előző évhez képest. Most értük el ismét a válság előtti szintet, év végére a szegmens díjbevétele meghaladta a 150 milliárd forintot. A KGFB-piac tehát továbbra is nő, de a növekedési ütem lassult, amit a növekvő autópiac kompenzált. Az utasbiztosítási termékcsoport díjbevétele 17 százalékkal nőtt az előző évhez képest, köszönhetően a növekvő lakossági fogyasztásnak, s ennek köszönhetően a nagyobb utazási kedvnek.

A MABISZ részére a Századvég Alapítvány négy éve készít lakossági felméréseket. A felhalmozott adatokból a szövetség megbízása alapján a kutatóintézet idén létrehozta a Biztosítási Bizalmi Indexet (BIBIX), amely a lakosság biztosítókba vetett bizalmát és a szolgáltatásaikkal kapcsolatos elégedettségét vizsgálja, kérdőíves kutatás alapján. A BIBIX felépítésénél a Teljes Elégedettségi Index a KGFB Elégedettségi Indexből és a Nem KGFB Biztosítási Elégedettségi Indexből tevődik össze. (Előbbi a jogszabályban meghatározott jellemzőkkel bíró „kötelező”, utóbbi a biztosítók által fejlesztett termékkörben, azaz a „nem kötelező”, pl. az élet-, baleset-, lakásbiztosítási, casco biztosítási szerződésekkel való elégedettséget tükrözi.). Az indexek külön bontásban mutatják az ügyfelek releváns tapasztalatai alapján létrehozott elégedettségi mérőszámokat. (Az indexek 0-100-as skálán jelzik a megkérdezettek véleményét, ahol a 100-as érték felel meg a teljes bizalmi szintnek/elégedettségnek.)

Az idén útjára indított új biztosítási index elkészítése során a szerződéssel ténylegesen rendelkező, a károsulti index esetén a káreseményt elszenvedett ügyfelek véleményét és tapasztalatait kérdezték a biztosítási szolgáltatásokról, hogy releváns képet kapjanak a témában. A BIBIX a teljes piac bizalmi adatait tükrözi, s a mérési időszak alatt javuló tendenciát mutat, köszönhetően a növekedő lakossági konjunktúrának és a szigorodó szabályozásoknak, értékelte az adatokat Stefkovics Ádám, a Századvég közvélemény- és piackutatási divíziójának igazgatóhelyettese. Az indexek alapján kijelenthető, hogy az ügyfelek biztosítókba vetett bizalmát elégedettségük támasztja alá. Az elmúlt években mind a KGFB, mind a más típusú biztosítások esetén a 100-as skálán 75 pont feletti elégedettséget tapasztaltak a kutatók. A komplexen kezelt bizalmi kérdést úgy vizsgálták, hogy a biztosítók megítélését a hagyományosan nagy bizalmat élvező intézményekkel (rendőrség, bíróságok, Országgyűlés) és a pénzügyi szektor más iparágaival (bankok, brókercégek) összehasonlítva mérték.

A Századvég képviselője kiemelte, hogy a lakásbiztosításokhoz kapcsolódó elégedettségi mutató a 88-as értéken áll, lakásbiztosítási károsultak esetén pedig 80 bázisponton.

A kutatások kezdete óta, immár négy évre rendelkezésre álló idősoron látható, hogy a válságálló biztosítók felé megnyilvánuló bizalom mutatja a legkiegyensúlyozottabb trendet, míg összességében minden vizsgált szereplő növekvő bizalomra támaszkodhat.

A MABISZ és a Századvég a jövőben is tervezik az éves BIBIX mutató elkészítését és közzétételét az öngondoskodást erősítő e fontos iparágban.

BIBIX – Biztosítás Bizalmi Index

0-tól 100-ig tartó skála