Kármegelőzés, kockázatkezelés

Vihar, villámcsapás, tűz: nap mint nap számos veszély fenyegeti a vállalkozások és az otthonok vagyontárgyait. A kármegelőzés fontosságára és a kockázatcsökkentés lehetőségeire hívják fel a figyelmet ajánlásaink, melyekről bővebben tájékozódhat aloldalainkon.

A villamos energia ma már nélkülözhetetlen a mindennapi életben. A Magyar Elektrotechnikai Egyesülettel közös ajánlásunk felhívja a figyelmet hogyan kerülhetjük el az áramütéses balesetek bekövetkezését, illetve milyen intézkedések csökkenthetik ennek kockázatát. A nem várt balesetekre való felkészüléshez ajánljuk a balesetbiztosítást.

Tájékoztató letöltéseAz építési beruházások szereplői, valamint a biztosítók közös érdeke az építkezéseken bekövetkező tűzesetek kapcsán keletkező kár minimalizálása és az emberi élet védelme. A kármegelőzési intézkedések közé tartozik a tűzjelzés biztosítása például vezeték nélküli, többutas jelátvitellel működő tűzérzékelő-, és riasztórendszerek alkalmazásával.

Tájékoztató letöltéseA gyakorlati tapasztalatok szerint a villamos eredetű tűzesetek száma növekszik. A Magyar Elektrotechnikai Egyesülettel és az Országos Katasztrófavédelmi Főigazgatósággal közös ajánlásunk felhívja a figyelmet az elektromos tüzek megelőzésére, a teendőkre tűz esetén és után, illetve a biztosítás szerepére a tűzkockázat csökkentésében.

Tájékoztató letöltéseEz az útmutató a villamos képzésben nem részesültek számára megadja azokat a tudnivalókat, amelyek figyelembe vételével elkerülhető, hogy villamos balesetet szenvedjenek vagy okozzanak. Az útmutató közérthető nyelvezettel, szakkifejezések, valamint jogszabályokra való hivatkozás nélkül adja át az általános ismereteket.

Tájékoztató megtekintéseA zivatarszezon kezdetével ismét nagyobb figyelmet fordítunk a villámcsapások által okozott közvetlen és közvetett károkra. Mit tehetünk, hogyan védhetjük meg vagyontárgyainkat, berendezéseinket? Erről tájékozódhat bővebben a Magyar Elektrotechnikai Egyesülettel közös ajánlásunkban.

Tájékoztató letöltéseHogyan kerülhetjük el az alulbiztosítást? A tájékoztató ehhez nyújt hasznos ismereteket vállalkozások részére.

Tájékoztató letöltéseHogyan határozhatjuk meg a nem lakóépületek újjáépítési értékét és hogyan kerülhetjük el az alulbiztosítottságot? Az ajánlás ehhez nyújt hasznos ismereteket.

Az ajánlás letöltéseA létesítmények üzemeltetői és a biztosítók közös érdeke az üzletmenet folytonosságára jelentős hatással lévő káresemények bekövetkezésének csökkentése. Az MSZ EN 61439-1, -2 szabvány következetes alkalmazásával az üzemi kockázatok csökkennek, mivel a kisfeszültségű berendezések hosszú távú megbízhatósága, üzemeltetési biztonsága növekszik.

A környezeti károk kockázatának csökkentéséhez járul hozzá az ISO 14001 szabvány alkalmazása, mely a környezetközpontú irányítási rendszer követelményeit határozza meg.

Az épített környezetben, zárt terekben történő tevékenység, tartózkodás tűz- és baleseti kockázatainak csökkentésére, az emberi élet és biztonság, az anyagi javak védelme érdekében a MABISZ ajánlja az automata porral oltó rendszerek alkalmazását.

A MABISZ Vagyontagozatának és Ipari Technikai Biztosítási Bizottságának május 12-i ülésén az alábbi ajánlást fogadták el a biztosítási szakembereink az elektronikusan vezetett tűzvédelmi üzemeltetési napló alkalmazásáról.

Biztonságtechnika

Biztonságtechnika

A Vagyonbiztosítási tagozaton belül szerveződött bizottság 1992-ben alakult. Célja az egyre nagyobb számban elérhetővé váló biztonságtechnikai berendezések, technikák megismerése, ezáltal a szerződéskötés és a kockázat kezelés szakmai támogatása.

- A vagyonvédelmi kultúra fejlesztése, biztosítási szakemberek és az ügyfelek tájékoztatása;

- korszerű és minőségi vagyonvédelmi eszközök minél szélesebb körben történő alkalmazásának elősegítése;

- betöréses lopás és rablás kockázatok csökkentése, reális elbírálásuk támogatása, a károk megelőzése és enyhítése;

- biztosítási tanácsadók, közvetítők munkájának egyszerűsítése és gyorsítása a szerződéskötés során.

Feladata a hazai, vagy külföldi gyártású vagyonvédelmi eszközök termék-megfelelőségi vizsgálata, majd ez alapján megfelelőségi kategóriákba sorolása.

A kategóriába sorolás kizárólag a tagbiztosítók felé címzett ajánlás, amely nem korlátozza a biztosítók szerződéskötési szabadságát, kockázatelbírálási önállóságát, és felelősségét. Semmiféle kötelezettséget nem ró a biztosítók ügyfeleire, sem a vagyonvédelmi eszközöket gyártó és forgalmazó vállalkozásokra. A termékek megfelelőségi vizsgálata, biztonsági kategóriába sorolása önkéntes, a bizottság csak olyan termékek esetében végzi el, amelyeknek gyártója vagy forgalmazója igényli azt.

Az ajánlással rendelkező termékek listája, és MABISZ besorolása nyilvános, bárki számára elérhető a http://www.pluto.hu/ honlapon.

A vizsgált fő biztonságtechnikai termék csoportok:

- értéktárolók (bankjegykiadó automata, értékszállító eszközök, lemezszekrény, bútor-, fali-, padló-, tűzálló széf, páncélszekrény, trezorterem stb.)

- mechanikai-fizikai védelem elemei (ablak, ajtó, lakat, portálelem, redőny, rács, panel, zár, vasalat, stb.)

- biztonsági üvegek, fóliák (átlövésgátló-, áttörésbiztos-, dobásálló üvegszerkezetek, biztonsági fólia stb.)

- elektronikai jelzőrendszerek elemei (behatolásjelző-, beléptető-, távfelügyeleti rendszerek, rendszer elemek)

- videotechnikai eszközök (kamera, képátviteli eszköz, képrögzítő, monitor, multiplexer stb.)

A termék-megfelelőségi vizsgálatok a Pénzügyi Szervezetek Állami Felügyelete által is elfogadott „Betöréses lopás- és rablásbiztosítás technikai feltételei (telephelyek és létesítmények, helyiségek őrzésének, vagyontárgyak tárolásának, szállításának szabályai)” dokumentumban foglalt vizsgálati módszerek és technikai paraméterek szerint történik. Az ajánlási rendszer kidolgozásakor mintaként szolgált a német VdS által alkalmazott vizsgálati és követelményrendszer, valamint az európai vagyonvédelmi szabványokban leírtak.

A dokumentum a fő biztonságtechnikai termék kategóriákban különböző védelmi osztályoknak megfelelő működési és technikai követelményeket határoz meg. A bizottság az ajánlási folyamat során a vizsgálatra beküldött termékek ezen követelményeknek való megfelelőségét vizsgálja.

A kategóriába sorolás a Betöréses lopás- és rablásbiztosítás technikai feltételeiben megfogalmazott kritériumok alapján, és a kár- és kriminalisztikai tapasztalatok figyelembevételével történik. A termékek és a megfelelőségi vizsgálatok (eredeti formájukban, vagy videofelvételen) a bizottság rendszeres időközönként összehívott ülésein kerülnek bemutatásra. A vizsgálati eredmények és a bizottsági ülésen elhangzott vélemények, állásfoglalások és döntések összegzéseként készül el a „MABISZ Termék-megfelelőségi ajánlás”.

A Termék-megfelelőségi ajánlás minimális tartalmi elemei:

-

nyilvántartási szám

-

a bizottsági ülés ideje, helye

-

az ajánlást kérő cég adatai

-

az ajánlott termékek megnevezése, típusa

-

az ajánlás alapjául szolgáló dokumentumok

-

a termékek MABISZ besorolása, a telepítés feltételei

-

telepítői nyilatkozat

-

az ajánlás érvényességi ideje

-

a bizottság tagjainak aláírása

Az ajánlás érvényességi ideje 5 év. Ennek elteltével az érvényesség megszűnik, a továbbiakban nem kerül meghosszabbításra. Az érvényesség 5. éve utáni lejártakor a terméket újra kell vizsgálni, ha ezt az arra jogosult igényli. Az újraajánlási eljárásra az új ajánlás feltételei vonatkoznak.

Tartalmazza az ajánlással rendelkező termékek adatait és besorolását, gyártójuknak, forgalmazójuknak nevét, elérhetőségeit. Megtalálható a http://www.pluto.hu/ honlapon, havonta frissítve. A jegyzék elektronikus formában történő használatát keresőprogram segíti.

Ajánlott biztonságtechnikai besorolási kategóriák I. (mechanikai védelem elemei, biztonsági üveg, fólia)

Ajánlott biztonságtechnikai besorolási kategóriák II. (értéktárolók, elektronikai jelzőrendszerek, video megfigyelő rendszerek)

KGFB Díjnavigátor

KGFB Díjnavigátor

A 2026. január 1-től érvényes díjtarifák már elérhetőek a Díjnavigátoron. A Díjnavigátor segítségével megismerheti a hazai kötelező gépjármű-felelősségbiztosítási piacon tevékenykedő biztosítók aktuális ajánlatát és az elérhető összes kedvezményét.

Növekedés és innováció a biztosítási szektorban

Növekedés és innováció a biztosítási szektorban

2018.06.07.

A MABISZ tagok adatai alapján 2017-ben is növekedett a hazai biztosítási szektor, s közel 7 százalékkal, 64 milliárd forinttal emelkedett a piac díjbevétele. A nem életbiztosítási ágazat volt a növekedés motorja. Az idei évtől elindul egy új mérési rendszer, a Biztosítási Bizalmi Index (BIBIX), amely a lakosság biztosítókba vetett bizalmát és az ügyfelek elégedettségét vizsgálja – ismertette a Magyar Biztosítók Szövetsége (MABISZ).

A korábbi évek tendenciájához hasonlóan a biztosítási szektorban tavaly a nem életbiztosítási ágazat bővült nagyobb mértékben, 9 százalékkal, míg az élet szektor 5 százalékos növekedést ért el. A nem-életbiztosítási ágazat a teljes díjbevétel 55 százalékát adja, azaz 506,7 milliárd forintot. Ezzel szemben az életbiztosítási ágazatból 477,7 milliárd forint folyt be a tavalyi évben. Ennek köszönhetően a teljes díjbevétel 2016-ról 2017-re 6,95 százalékkal nőtt, ami összességében 984,5 milliárd forintos díjbevételt eredményezett – ismertette a szektor tavalyi teljesítményét a szövetség tagjainak éves mérlegadatai alapján Pandurics Anett, a MABISZ elnöke.

2017-ben a hazai biztosítási piac növekedése a GDP növekedés felett teljesített. Ennek hátterében a szektor hatékonyságának növekedése és az ügyfélorientált működés áll – emelte ki az éves értékelésben Pandurics Anett. Az életbiztosítási piacon mind az egyszeri, mind a folyamatos díjas biztosítások növekedési üteme kiegyenlítődött. A nyugdíjbiztosítások díjbevétele kiemelkedő ütemben, több mint 30 százalékkal növekedett és közel 59 milliárd forintot ért el a tavalyi évben. Ezek nagy többsége folyamatos díjas unit-linked konstrukció, ami a hosszú távú öngondoskodás szempontjából kedvező mutató. A záróállomány 251,2 ezer darab szerződés volt, az előző évhez képest ez közel 60 ezres növekedést jelent.

Az élet termékek száma ugyan csökkent, összhangban az etikus biztosítói szabályozással, viszont minőségi termékek tudtak a piacon maradni, s ez megalapozta a díjbevétel növekedését.

A nem-életbiztosítási ágazatban a kötelező gépjármű-felelősségbiztosítások díjbevétele 15,6%-kal növekedett, ami a növekedés némi lassulását jelenti az előző évhez képest. Most értük el ismét a válság előtti szintet, év végére a szegmens díjbevétele meghaladta a 150 milliárd forintot. A KGFB-piac tehát továbbra is nő, de a növekedési ütem lassult, amit a növekvő autópiac kompenzált. Az utasbiztosítási termékcsoport díjbevétele 17 százalékkal nőtt az előző évhez képest, köszönhetően a növekvő lakossági fogyasztásnak, s ennek köszönhetően a nagyobb utazási kedvnek.

A MABISZ részére a Századvég Alapítvány négy éve készít lakossági felméréseket. A felhalmozott adatokból a szövetség megbízása alapján a kutatóintézet idén létrehozta a Biztosítási Bizalmi Indexet (BIBIX), amely a lakosság biztosítókba vetett bizalmát és a szolgáltatásaikkal kapcsolatos elégedettségét vizsgálja, kérdőíves kutatás alapján. A BIBIX felépítésénél a Teljes Elégedettségi Index a KGFB Elégedettségi Indexből és a Nem KGFB Biztosítási Elégedettségi Indexből tevődik össze. (Előbbi a jogszabályban meghatározott jellemzőkkel bíró „kötelező”, utóbbi a biztosítók által fejlesztett termékkörben, azaz a „nem kötelező”, pl. az élet-, baleset-, lakásbiztosítási, casco biztosítási szerződésekkel való elégedettséget tükrözi.). Az indexek külön bontásban mutatják az ügyfelek releváns tapasztalatai alapján létrehozott elégedettségi mérőszámokat. (Az indexek 0-100-as skálán jelzik a megkérdezettek véleményét, ahol a 100-as érték felel meg a teljes bizalmi szintnek/elégedettségnek.)

Az idén útjára indított új biztosítási index elkészítése során a szerződéssel ténylegesen rendelkező, a károsulti index esetén a káreseményt elszenvedett ügyfelek véleményét és tapasztalatait kérdezték a biztosítási szolgáltatásokról, hogy releváns képet kapjanak a témában. A BIBIX a teljes piac bizalmi adatait tükrözi, s a mérési időszak alatt javuló tendenciát mutat, köszönhetően a növekedő lakossági konjunktúrának és a szigorodó szabályozásoknak, értékelte az adatokat Stefkovics Ádám, a Századvég közvélemény- és piackutatási divíziójának igazgatóhelyettese. Az indexek alapján kijelenthető, hogy az ügyfelek biztosítókba vetett bizalmát elégedettségük támasztja alá. Az elmúlt években mind a KGFB, mind a más típusú biztosítások esetén a 100-as skálán 75 pont feletti elégedettséget tapasztaltak a kutatók. A komplexen kezelt bizalmi kérdést úgy vizsgálták, hogy a biztosítók megítélését a hagyományosan nagy bizalmat élvező intézményekkel (rendőrség, bíróságok, Országgyűlés) és a pénzügyi szektor más iparágaival (bankok, brókercégek) összehasonlítva mérték.

A Századvég képviselője kiemelte, hogy a lakásbiztosításokhoz kapcsolódó elégedettségi mutató a 88-as értéken áll, lakásbiztosítási károsultak esetén pedig 80 bázisponton.

A kutatások kezdete óta, immár négy évre rendelkezésre álló idősoron látható, hogy a válságálló biztosítók felé megnyilvánuló bizalom mutatja a legkiegyensúlyozottabb trendet, míg összességében minden vizsgált szereplő növekvő bizalomra támaszkodhat.

A MABISZ és a Századvég a jövőben is tervezik az éves BIBIX mutató elkészítését és közzétételét az öngondoskodást erősítő e fontos iparágban.

BIBIX – Biztosítás Bizalmi Index

0-tól 100-ig tartó skála

Pótlólagos védelem az utazásszervezők csődje esetén

Pótlólagos védelem az utazásszervezők csődje esetén

2018.05.22.

Akik most fizetik be nyári utazásuk előlegeit valamelyik irodában, júliustól nagyobb biztonsággal számíthatnak arra, hogy az utazásszervező fizetésképtelensége esetén is viszontlátják a pénzüket. Egy új biztosításfajta pedig garanciát nyújt ilyen esetekben a külföldön rekedtek hazautaztatására is. Ez a védelem azonban semmilyen módon nem helyettesíti a klasszikus utasbiztosítást – hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

Egy július 1-től életbe lépő, az utazási csomagokkal kapcsolatos uniós szabályozás hazai átültetését a magyar jogalkotó arra használta fel, hogy újragondolja az utazásszervezők vagyoni biztosíték-rendszerét. Ennek igénybe vételére akkor van szükség, ha az utazásszervező fizetésképtelenné válik – amire az elmúlt nyaralási szezonban is volt példa.

Az új szabályozásban a korábban egységes fedezet két részre bomlik. A vagyoni biztosíték (ami lehet bankgarancia, biztosítás vagy pénzbeli letét is) júliustól kizárólag a befizetett előlegre, illetve részvételi díjakra nyújt fedezet. Azonban ha az utazási csomagban a szállítás is benne van, akkor az utazásszervezőnek biztosítást kell kötnie az utas esetleges kényszerű kint tartózkodása és hazautaztatása költségeire. Ezen fedezetek meglétéről az utazásszervezőnek kötelező tájékoztatni az utast, még a szerződéskötést megelőzően.

Ez a pótlólagos garancia azonban csak csőd esetén jelent védelmet, semmilyen módon nem váltja ki a hagyományos utasbiztosítást. Ha tehát július elseje után bárkit baleset ér, beteg lesz, esetleg a poggyászával adódnak gondok, továbbra is csak akkor számíthat a biztosítótársaságok segítségére, amennyiben rendelkezik utasbiztosítással. Mivel pedig a becslések szerint még ma is csak nagyjából minden második külföldre utazó él ezzel a lehetőséggel, sokan csak a baj bekövetkezte után szembesülnek azzal, hogy a felmerülő költségeket saját maguknak kell állniuk.

A földrészünkön utazóknak bizonyos védelmet jelent sürgősségi esetekben az Európai Egészségügyi Kártya (EEK) is, amelyet érdemes kiváltani. Ám tisztában kell lenni azzal, hogy ez csak az Európai Gazdasági Térség tagállamaiban használható – ami tágabb fogalom, mint az Európai Unió, viszont nem fedi le a teljes kontinenst. Különösen a Balkánra utazóknak érdemes előzetesen tájékozódniuk, hogy választott úti céljukban elfogadják-e a kártyát. Azt is tartsuk szem előtt, hogy az EEK segítségével csupán azokhoz a szolgáltatásokhoz juthatunk hozzá ingyenesen, illetve esetleg bizonyos önrész megfizetésével, amelyeket az adott ország a saját társadalombiztosítása keretében nyújt állampolgárainak. Az EEK nem tartalmazza a poggyászbiztosítási, jogvédelmi, felelősségbiztosítási fedezeteket, valamint az olyan szolgáltatásokat sem, mint kinti orvosi ellátásunk vagy egy esetlegesen szükségessé váló hazaszállítás megszervezése. Mindezeket egy átlagosnak mondható, Európán belül napi néhány száz forintért már megvásárolható utasbiztosítás azonban magában foglalja. (Az utasbiztosítás díja az utazás összes költségéhez képest alacsony. Számoljunk utána, mennyit ér a biztonságunk. Külföldre utazáskor az általában több százezer forintos összköltség mellett kiadásaink 2-5%-ért már megvehetjük az utasbiztosításunkat. Továbbá egy kiegészítő gépjármű asszisztencia szolgáltatással arra az esetre is fel tudunk készülni, ha járművünk cserbenhagy minket az európai utakon.)

A különböző szintű, s az utazás céljához igazodó szolgáltatások megválasztásával az egyéni igényekre szabottan tudjuk magunknak és családunknak biztosítani a széleskörű védelmet külföldi nyaralásunk idején. Ehhez azonban az is kell, hogy tisztában legyünk azzal, mely kockázatokra és milyen összeghatárokig vállal a biztosító fizetési kötelezettséget és mire nem vonatkozik a kockázatviselése. Mindez nem igényel sok időt és hosszas előkészületeket, hiszen az utasbiztosítást okostelefonon, interneten, de akár bankjegy-automatákon keresztül is meg lehet venni – sőt, ezen szerződések közel háromnegyedét már ma is elektronikus csatornákon keresztül kötik a tavalyi adatok szerint 12,5 milliárd forintos piacon.

Kevés lehet a legolcsóbb utasbiztosítás a téli szezonban

Kevés lehet a legolcsóbb utasbiztosítás a téli szezonban

2017.12.27.

A két ünnep közötti időszak egyre nagyobb tömegek számára a síszezon kezdetét jelenti. Ám ilyenkor történik a legtöbb baleset is a havas pályákon. Ha a megelőzésben nem is, de az anyagi gondok enyhítésében sokat segíthet a megfelelően megválasztott utasbiztosítás – hívja fel a figyelmet közleményében a Magyar Biztosítók Szövetsége (MABISZ).

A több éves statisztikák alapján Európa sípályáin nagyjából minden tizedik síelő szenved kisebb-nagyobb balesetet egy-egy szezonban. Különösen veszélyesnek számít a szezon kezdete, amikor a legtöbben felkészületlenül, rossz kondícióban csatolják fel a léceket, és esetleg a hüttékben is túl sok időt töltenek – túl sok alkoholt fogyasztva. Mivel a legnépszerűbb síterepnek idehaza továbbra is az osztrák lejtők számítanak, ezért nem árt az emlékezetbe idézni, hogy Ausztriában egy szános mentés kb. félmillió, egy helikopteres pedig egy-kétmillió forintba kerül, s a kórházi napidíj akár több százezer forint is lehet.

Sokan biztonságban érzik magukat azáltal, hogy a baleseti ellátáshoz kiváltották az EU-ban érvényes Európai Egészségbiztosítási Kártyát (EEK). Ám baj esetén gyakran azzal kell szembesülniük, hogy a kártya az ellátást kizárólag az állami kórházakban fedezi, és csak az adott ország állami betegbiztosítottjai számára előírt szolgáltatásokra terjed ki. Így többek között nem állja a hegyi mentés költségét, vagy a kórházban eltöltött idő után esetlegesen fizetendő önrészt sem, amelynek összege – Ausztriánál maradva – meghaladja a napi 7 Eurót.

Ilyen esetekben lehet nagyon hasznos, ha van utasbiztosításunk. „Általában a biztosítók a síelést, sokan a snowboardot is, az alapbiztosítás részeként helyezik el” összegez Horváth Péter, a MABISZ Utasbiztosítási Bizottságának elnöke. Mivel azonban a hazai utasbiztosítási piacon több mint egy tucat szereplő van jelen, több közvetítő közreműködésével, így érdemes összehasonlítani, hogy melyik termék mire nyújt fedezetet. Mindez kényelmes módon, online is megtehető, s maga a biztosítás is intézhető ily módon. Csak arra kell figyelni, hogy még az indulás előtt, tehát külföldi út esetén a magyar határ átlépése előtt megkössük a szerződést, mert különben az nem érvényes. Érdemes ellenőrizni, hogy helikopteres mentés van-e az adott módozatban, s annak összege limitált-e. Ugyanez igaz a kórházi költségekre és az ellopott, vagy elvesztett felszerelésre is. Nem árt, ha szükség esetén tolmácsot is biztosít a társaság.

Egyre kiemeltebb jelentőségűvé válik az is, hogy a felelősségbiztosítás is része legyen a szerződésünknek. Amennyiben ugyanis mi okozunk másoknak kárt vagy balesetet, azért perelhetőek vagyunk, s a károsultak egyre gyakrabban élnek is a jogaikkal. Pervesztesként pedig meg kell téríteni a közvetlen anyagi károkon túl adott esetben a munkából való kiesés miatt elmaradt jövedelmet, az eljárási költséget, valamint a jogi képviselet díját is. Így szerencsétlen esetben több millió forintos nagyságrend is könnyen összejöhet.

Külön probléma, ha úgy szenvedünk balesetet, hogy elhagytuk a kijelölt pályát. Ilyenkor a térítésből a legtöbb biztosító ki is zárhat bennünket. „Ha valaki pályán kívül akar síelni, akkor mindenképpen érdemes extrém sportokra érvényes biztosítást kötni, amely ennek a kockázatát is fedezi” – emeli ki Horváth Péter. Míg egy átlagos biztosítás költsége napi 300 és 1000 forint között van (az utóbbi árfekvésen már gyakorlatilag térítési limit nélkül fedezhetjük az egészségügyi ellátásokat), addig a free ride hívei is tudnak már napi 1300 forint körüli áron megfelelő terméket találni.

Nem árt csínján bánni a hüttézéssel sem. Ha komolyabb balesetet okozunk, az adott ország gyakorlatától függően nem csak jegyzőkönyv készül, de meg is szondázhatnak. Előfordulhat, hogy a dokumentált túlzott alkoholos befolyásoltság miatt a biztosító szerepvállalása korlátozott lesz. Bölcs dolog tehát az alkohol fogyasztását az aprés-ski időszakra tartogatni.

A hosszú hétvégéken több a lakásbetörés

A hosszú hétvégéken több a lakásbetörés

2017.04.10.

A húsvéti ünnepek alatt sokan indulnak útnak, és akár több napra is őrizetlenül hagyják otthonukat. A nyári nyaralási időszak mellett a hosszú hétvégéken emelkedik a lakásbetörések száma. A legveszélyeztetettebb terület a középmagyarországi régió és Budapest. A betörők leggyakrabban az ajtók-ablakok felfeszítésével jutnak be az ingatlanokba: egy nem megfelelő zárral ellátott ajtót mindössze 15 másodperc alatt képesek kinyitni – figyelmeztet a Magyar Biztosítók Szövetsége (MABISZ).

A biztosítók tapasztalatai szerint a nyári időszakban és a hosszú hétvégék alatt a leggyakoribbak a betöréses lopások. A munkaszüneti napokat kihasználva, egy rövidebb utazás idején a nem megfelelően védett ingatlanok könnyű célpontot jelenthetnek a betörőknek. Az illetéktelen behatolók leggyakrabban ékszereket, készpénzt, műszaki cikkeket, laptopokat, fényképezőgépeket, mobiltelefonokat tulajdonítanak el az ingatlanokból.

Egy gyengébb minőségű zárral ellátott ajtót nagyjából 15 másodpercbe telik kinyitni egy „gyakorlott” betörőnek. Emellett még számos módja lehet a betörésnek: ablakok, erkélyajtók befeszítése, hengerzár-törés, zár felfúrás vagy extrémebb esetekben fal-, vagy tetőbontás.

Korántsem mindegy, hogy milyen zárszerkezetekkel, nyílászárókkal vagy bejárati ajtóval rendelkezik az ingatlan. A magasabb szintű mechanikai, elektronikai védelmi berendezések, riasztók megléte esetén magasabb kártérítési limiteket tartalmazó ingatlanbiztosítási szerződés köthető.

Egy átlagos méretű lakásra már 1-2-3 ezer forintos havi díjjal is köthető lakásbiztosítás, de előfordulhat, hogy ezek a biztosítások nem minden esetben térítenek betöréses lopás esetén. Ezért ha betörés ellen is biztosítani szeretnénk otthonunkat, akkor érdemes a biztosítás megválasztásakor erre is figyelemmel lenni. Nem könnyű feladat eligazodni a lakásbiztosításokhoz kapcsolódó különböző vagyonvédelmi, biztonságtechnikai, és betörésvédelmi ismeretek között. A MABISZ Lakásbiztosítási és Vagyonvédelmi és Kármegelőzési Bizottsága Betörésvédelmi tájékoztatót állított össze, amely elérhető a szövetség honlapján.

Néhány általános megelőzési intézkedést mindenkinek ajánlatos betartania otthona védelme érdekében:

- Indulás előtt mindenképpen győződjünk meg róla, hogy az ajtók és az ablakok zárva vannak.

- Ha több napra elutazunk, érdemes szomszédot, rokont megkérni, hogy időnként ellenőrízze az ingatlant, űrítse ki a postaládát.

- Semmiképpen se tegyük közhírré a közösségi portálokon, hogy nem tartózkodunk otthon, és a lakásunk üresen áll.

Egy, az Országos Kriminológiai Intézet (OKI) által készített kutatás során betörés miatt börtönbüntetésre ítélt fogvatartottakat kérdeztek meg arról, hogy milyen szempontok alapján választották ki az ingatlant. Az OKI tanulmánya szerint egy „átlagos” betörés időtartama legfeljebb 10-15 perc, s az elrettentő tényezők között első helyen szerepel a rács, a riasztó megléte, illetve a szemtanúk felbukkanásának lehetősége.

A MABISZ betörésvédelmi tájékoztatója a következő linken érhető el: https://mabisz.hu/images/stories/docs/betoresvedelem/betoresvedelmi-tajekoztato-20160608.pdf

A Jéger rendszer biztosítással együtt jelent teljes körű védelmet

A Jéger rendszer biztosítással együtt jelent teljes körű védelmet

2018.01.29.

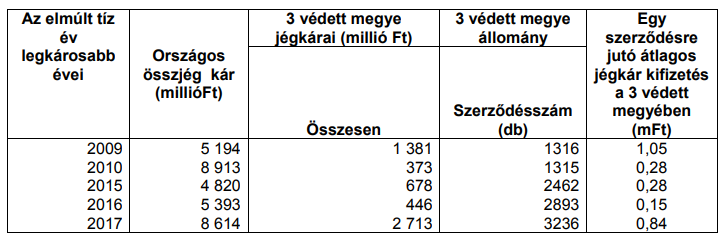

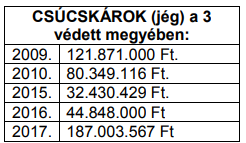

Idén májustól élvezhetik a magyar gazdák az ország egész területére kiterjedő, jégkár-mérséklő rendszer, a Jéger előnyeit. Az eddig három megyében kiépített kárelhárító eszközök tapasztalatai azonban azt mutatják, hogy ez a védelem csak a megkötött biztosításokkal együtt hatékony igazán – tette közzé adatait a Magyar Biztosítók Szövetsége (MABISZ).

Magyarországon négy társaságnál köthető agrárbiztosítás, amely a jégverés okozta károkat is lefedi. A Nemzeti Agrárgazdasági Kamara adatai szerint az összes mezőgazdasági kár 20 százalékát okozza jégverés. A biztosítói adatok alapján ez azonban így is jelentős, hiszen tavaly például közel 9 milliárd forintot fizettek ki ilyen jogcímen a gazdálkodóknak. (Összehasonlításképpen: a tavalyi viharos év legintenzívebb, május-augusztus közötti időszakában a társaságok a szélsőséges időjárás nyomán több mint 103 ezer, lakásbiztosítással rendelkező ügyfélnek mintegy 6 milliárd forint összegű kárt térítettek meg.)

A biztosítók üdvözlik az országos rendszer bevezetését, ugyanakkor felhívják a figyelmet arra, hogy pár évnek el kell telnie, amíg a rendszer hatásosságáról pontos képet lehet majd kialakítani. Azt érdemes alapul venni, hogy három dunántúli megyében (Somogy, Baranya és Tolna) már régebb óta működik egy 141 talajgenerátorból álló hálózat, amely része lesz az országos rendszernek. A NEFELA Dél-magyarországi Jégeső-elhárítási Egyesülés adatai szerint tevékenységük csaknem három évtizede alatt 74 százalékkal csökkent a mezőgazdasági jégkár a térségben. A biztosítói adatok viszont azt mutatják, hogy a kifizetett kártalanítások még így is számottevő összeget tesznek ki. Az elmúlt évtized legtöbb jégkárt feljegyző éveit vizsgálva szembetűnik, hogy a három talajgenerátoros megyében kifizetett összegek tavaly például a jégkár címén nyilvántartott kártalanítás közel harmadát tették ki. Egyegy kirívóan magas kifizetés értéke egy szerződésre pedig ebben a tíz évben jóval meghaladhatta akár a százmillió forintot is.

Fontos tisztázni tehát, hogy a rendszer elindításával nem szűnik meg minden probléma és nem szűntethető meg a jégeső. Erre hívta fel a figyelmet a közelmúltban egy rádióinterjúban dr. Geresdi István nemzetközileg ismert felhőfizikus és a Pécsi Tudományegyetem tanára is. „Arra van esély, hogy csökken a jég mérete és ez az okozott károkat is csökkenti” – nyilatkozta. A biztosítókhoz érkező visszajelzések szerint egyébként a generátorok működési területén többször tapasztalt jelenség, hogy az apró jégszemek a felhőben sok esetben összetapadnak, és végül mégis nagy jégdarabokként hullanak alá.

Geresdi azt is megemlítette, hogy a technológia nagyon fontos elemét képezik a pontos előrejelzések, mivel a hatékony működéshez a tényleges vihar előtt 2-3 órával már be kell kapcsolni a berendezéseket. A rendszer kiépítői az Országos Meteorológiai Szolgálattól várják annak előrejelzését, hogy mikor kell be-, illetve kikapcsolni a generátorokat. (A több mint ezer eszközből ugyanis csak kétszáz működik majd automatikusan.) Szakértők szerint a rendszer elsősorban azokban az esetekben bizonyulhat hasznosnak, amikor a viharokat már jóval az érkezésük előtt be lehet mérni. Ám továbbra is gondokat okozhatnak a helyi záporok és zivatarok, hiszen ezek sokszor olyan hirtelen támadnak, hogy sokáig még egy felhő sem jelzi az érkezésüket. A Jéger rendszer tehát a tapasztalatok alapján biztosítással együtt teljes körű védelmet nyújt a gazdálkodóknak.

Forrás: Biztosítók adatközlése

A biztonságos közlekedés közös ügy

A biztonságos közlekedés közös ügy

2014.02.06.

A közlekedésbiztonság erősítése, valamint a baleset-megelőzés területén történő hatékony együttműködés érdekében együttműködési megállapodást kötött a Nemzeti Közlekedési Hatóság (NKH) és a Magyar Biztosítók Szövetsége (MABISZ). A dokumentumot 2014. február 5-én írta alá Győri Gyula, az NKH elnöke és Molnos Dániel, a MABISZ főtitkára.

„A biztonságos közlekedés mindannyiunk közös ügye, ezért is tartjuk fontosnak a szakmai szervezetekkel való együttműködést, melynek egy újabb állomása ez a mostani” – fogalmazott Győri Gyula, a közlekedési hatóság elnöke. Hozzátette: az NKH sok területen vesz részt a megelőzésben is. Ilyen többek között a közlekedésbiztonsági akcióprogramok szervezése, a közlekedés szereplőit segítő kiadványok megjelentetése, illetve a különböző szervezetek közlekedésbiztonsági kezdeményezésének támogatása is. A mostani együttműködés kapcsán hatékony segítséget kívánnak nyújtani különböző korcsoportoknak és szegmenseknek a gyermekektől egészen a hivatalos járművezetőkig.

”A biztonságos közlekedés kiemelkedően fontos a biztosítók számára” – jelentette ki Molnos Dániel, a MABISZ főtitkára az aláírást követően. A biztosítók sokat tesznek a balesetek számának csökkentése érdekében, s ezért is fontos számunkra a megállapodás, mivel a Nemzeti Közlekedési Hatósággal közösen a jövőben sok területen fogunk tudni együttműködni a baleset-megelőzés érdekében – hangsúlyozta a MABISZ főtitkára.

A MABISZ már közel öt éve tagja az Európai Közúti Biztonsági Chartának. Az Európai Bizottság égisze alatt szerveződött mozgalom azzal a céllal jött létre, hogy gyakorlati megoldásokat javasoljon az európai utak biztonságosabbá tétele érdekében. A MABISZ a csatlakozás során vállalta, hogy a rendelkezésére álló eszközök segítségével támogatja a balesetmentes közlekedést.

Az NKH-MABISZ együttműködési megállapodás alapján a két fél közös szakmai javaslatokat tesz, közös programokat dolgoz ki, kölcsönösen megjelenési lehetőséget biztosítanak egymás rendezvényein, s céljaik elérése érdekében összehangolt kommunikációt is folytatnak.

Kölcsönös érdek a kárelhárítás és a kármegelőzés

Kölcsönös érdek a kárelhárítás és a kármegelőzés

2013.02.14.

A jövőben szoros együttműködést alakít ki az Önkéntes Tűzoltóságok Országos Szövetsége (ÖTOSZ), valamint a Magyar Biztosítók Szövetsége (MABISZ) annak érdekében, hogy a tűzkárok megelőzése, illetve elhárítása minél hatékonyabban valósuljon meg – az erről szóló megállapodást a napokban írta alá Balog László, az Önkéntes Tűzoltóságok Országos Szövetségének elnöke és Molnos Dániel, a Magyar Biztosítók Szövetségének főtitkára.

A tűzvédelem és a tűzoltói beavatkozást igénylő kárelhárítás mielőbbi megkezdése és szakszerű végrehajtása a biztosítótársaságok számára is alapvető érdek. Ezáltal biztosítható az emberi élet védelme, illetve hogy a tűz következtében a lehető legkisebb kár keletkezzen a vagyontárgyakban.

Az önkéntes tűzoltóságok szerepe, tevékenységük kiemelkedően eredményes lehet a kárelhárításban, ha megfelelő képzettség, technika és korszerű riasztási rendszer párosul az állami és össztársadalmi akarattal. A MABISZ és az ÖTOSZ az együttműködési megállapodás alapján vállalják, hogy tagjaik tevékenységének jogi, szabályozási és működési környezete, annak fejlesztése érdekében együttműködnek az érdekazonosságokon alapuló ügyekben, illetve más, jogalkotási területeken.

A szervezetek vállalják továbbá, hogy folyamatosan tájékoztatják egymást az őket érintő kérdésekben, legyen szó jogszabályváltozásokról vagy egyéb, közös szakmai állásfoglalást érintő kérdésekről. „A két szervezet közötti párbeszéd kiemelt jelentőségű a tekintetben, hogy közös szakmai álláspontot tudjunk kialakítani tűzvédelmi, illetve kárelhárítási kérdésekben, hiszen ez kölcsönös érdeke mind a lakosságnak, mind a tűzoltóknak, mind pedig a biztosítóknak” – emelte ki Molnos Dániel.

A megállapodás kapcsán Balog László elnök az időfaktor szerepére külön is felhívta a figyelmet. A mielőbbi kiérkezés a helyszínre kulcsfontosságú a tűzesetek elhárításában, illetve a károk minimalizálásában, ebben az önkéntes tűzoltóságok, önkéntes tűzoltó egyesületek azért bírnak kiemelt jelentőséggel, mivel lokális elhelyezkedésük és helyismeretük miatt sok esetben jóval korábban a helyszínre tudnak érni, mint a távolabbról kivonuló állami tűzoltók. „Az irányadó jogszabály csak arra vonatkozóan tartalmaz utasítást, hogy az állami tűzoltóknak a bejelentést követő 2 percen belül el kell indulniuk a helyszínre, azt azonban már nem írja elő, hogy mennyi időn belül kell odaérkezniük.” – hangsúlyozta Balog László. „A legfontosabb tényező ezekben az esetekben az idő, ebben pedig az önkéntes tűzoltóságok, szervezetek országos lefedettségük miatt, különösen fontos szerepet töltenek be.” – tette hozzá.

„Nem véletlen, hogy az önkéntes tűzoltóságok szerepe és elfogadottsága Európa-szerte közismert, így például Ausztriában és Németországban a tűzoltóságok mintegy 90 százaléka önkéntes, helyi szervezet. Ugyanígy Lengyelország vagy Horvátország is követendő példa lehet arra, hogy a helyi, és épp ezért igen hatékonyan működő önkéntes tűzoltóságok milyen jelentős szerepet játszhatnak a károk minimalizálásában” – emelte ki Molnos Dániel.

A magyarországi önkéntes tűzoltósági rendszerben az utánpótlás biztosítására is kiemelt figyelmet fordít a szakma. Már 10-12 éves kortól heti rendszerességgel képzik a fiatalokat, akik nyári táborok során is az elméleti tudás mellett a gyakorlati szaktudást is el tudják sajátítani. „Utánpótlás-képző programunk keretében 18 éves korára önkéntes tűzoltó lehet az a fiatal, aki már gyermekkorában megkezdi a felkészülést, ugyanakkor fontos kiemelni, hogy mindezt a tudást az is kamatoztathatja a civil életben, aki végül úgy dönt, nem csatlakozik az önkéntes tűzoltósághoz.” – hangsúlyozta Balog László.