MABISZ: fiatalon kell elkezdeni a nyugdíjról gondoskodni

Egyre több az öngondoskodási konstrukció

2011.01.27.

Magyarországon az átlagéletkor örvendetesen emelkedik, miközben azonban egyre kevesebb gyermek születik, így egyre több időskorút kell eltartania egyre kevesebb aktív dolgozónak. A Magyar Biztosítók Szövetségének (MABISZ) véleménye szerint ezért nagyon fontos, hogy a most aktív munkavállalók személyre szabott öngondoskodási programmal rendelkezzenek, amelynek egyik fontos pillérét épp az élet- és nyugdíjbiztosítások alkotják.

Számos európai országot – beleértve Magyarországot is – olyan kedvezőtlen demográfiai folyamatok sújtják, amelyek következtében a lakosság átlagéletkora növekszik, létszáma pedig folymatosan csökken. Az évszázad közepéig, azaz 2050-re akár egymillió fővel is csökkenhet Magyarország teljes lakossága – áll a KSH előrejelzésében. Eközben folyamatosan csökken az aktív korú lakosok aránya a nyugdíjasokéhoz képest, így fogy a nyugdíjjárulékot fizetők száma, növekszik viszont a nyugellátásban részesülők tömege.

„A fejlett országokban elképzelhetelen, hogy az aktív dolgozók csak az államra számítsanak időskorukban; legalább olyan fontos szerepet játszanak a saját megtakarítások. Éppen ezért szükséges, hogy mindenki rendelkezzen személyre szabott öngondoskodási programmal, ha nem szeretné, hogy kellemetlen meglepetések érjék a jövőben” – hívja fel a figyelmet Molnos Dániel, Magyar Biztosítók Szövetsége (MABISZ) főtitkára. Hozzáteszi, hogy az öngondoskodás hiányának súlyos következményei lehetnek az elkövetkező évtizedekben.

A főtitkár szerint a biztosítók kínálatában számos olyan megoldás érhető el, amely nagyban segíti azokat, akik maguk kívánnak gondoskodni jövőjük biztonságáról. Ilyenek például a biztosítók által kínált különböző időtávú és befektetési hátterű élet- és nyugdíjbiztosítások, amelyek lehetővé teszik a fogyasztók számára, hogy céljaiknak és kockázati profiljuknak megfelelő befektetési eszközt válasszanak a kívánt összegű tőke összegyűjtéséhez.

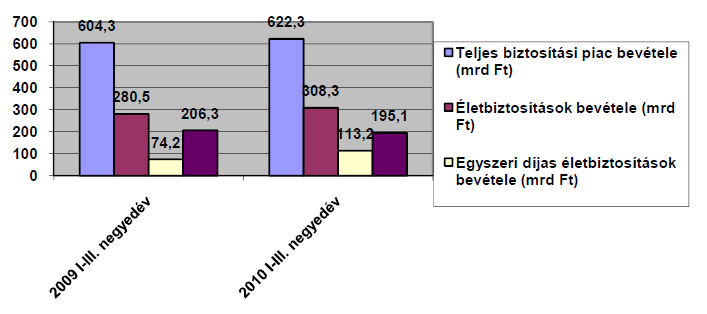

A MABISZ főtitkára úgy látja, hogy e területen Magyarországon is egyre tudatosabbakká kell válniuk az embereknek. 2010 első kilenc hónapjában a Magyar Biztosítók Szövetsége tagjainak teljes díjbevétele 622,3 milliárd forint volt, ebből 308,2 milliárd forint – a teljes díjbevétel 49,5 százaléka – életbiztosítási szerződésekre folyt be a társaságokhoz. Egy évvel korábban a teljes bevétel 604,3, míg az életbiztosításoké 280,5 milliárd forint volt, ami azt jelenti, hogy az életbiztosítási bevételek bővülése 2010-ben jócskán meghaladta a teljes piaci átlagot. Az ideális azonban az lenne, ha a növekedés nemcsak az egyszeri, hanem a folyamatos díjas szerződések esetében is beindulna, mivel elsősorban ezek a termékek szolgálják a hosszú távú öngondoskodást.

Molnos Dániel szerint a 2010. január 1-jétől megvont adókedvezmény visszaállítása erőteljes lökést adhatna ennek a területnek, amely hosszú távon jelentős terheket vehet le az állam válláról és biztonságot garantálna a jövő nyugdíjasainak.