A munkaadók továbbra sem mondanak le a kockázati biztosításokról

2019.01.30.

Az év eleji adóváltozások ellenére a munkáltatók közel negyede szerepeltetni kívánja a fix juttatásai között a kockázati biztosítást, hívja fel a figyelmet a MABISZ közleménye.

Az adótörvény nyári változásai nyomán lényegesen átalakult a tavaly még meghatározott összeghatárig adómentesen juttatható kockázati biztosítások szabályozása. Ugyanakkor egy átmeneti ideig (ez év végéig) a még tavaly megkötött kockázati biztosításokra továbbra is kedvező szabályokkal fizethető a biztosítási díj. Vagyis 2019-ben is teljesen adómentesen és a munkáltató társaság érdekében felmerült költségként elszámolva juttatható a kockázati élet-, baleset- és betegségbiztosítás a munkavállalók számára. Sőt, a Pénzügyminisztérium tavaly decemberi szakmai álláspontja szerint csoportos biztosítások esetében az idei létszámmozgás nem befolyásolja az átmeneti szabály alkalmazhatóságát. Tehát a 2019-ben a csoportba kerülő magánszemélyekre jutó esedékes díjra is még a tavalyi szabályok vonatkozhatnak. (A részletes állásfoglalás alapján a biztosítótársaságok minden, a termékkörrel kapcsolatos kérdésre választ tudnak adni az érdeklődő cégeknek.)

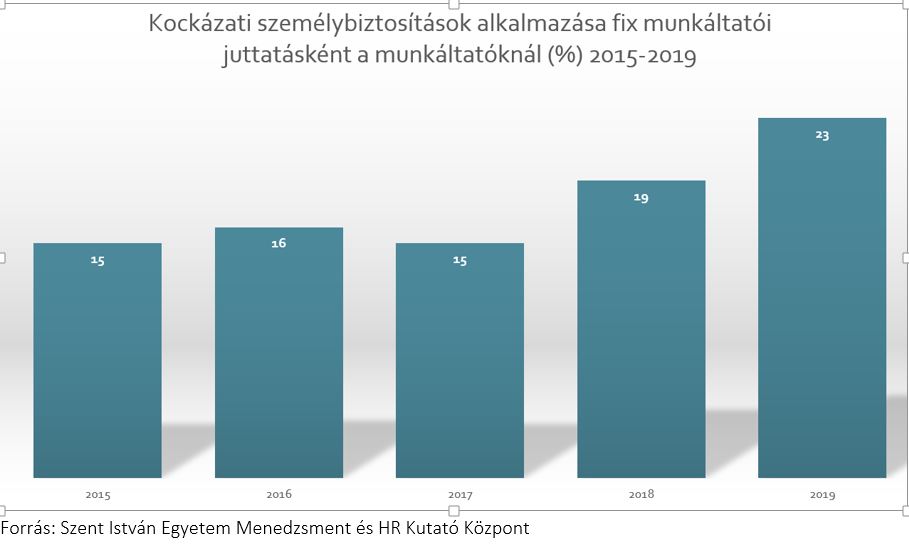

Talán ezeknek a könnyítéseknek is köszönhető, hogy a jelek szerint a munkaadók továbbra is számolnak béren kívüli juttatásaikban a kockázati biztosításokkal. Legalábbis ez derül ki a Szent István Egyetem Menedzsment és HR Kutató Központja friss felméréséből, amelyet a Cafeteria TREND Magazin támogatásával készítettek. Az elmúlt három évhez hasonlóan idén is megvizsgálták, hogy miként alakul a munkáltatók juttatási gyakorlata 2019-ben. A kutatásban 401 munkáltató adatait dolgozták fel. Bár jelentős változások történtek a juttatások szabályozásában, mégis a válaszadók 23 százaléka nyilatkozott úgy, hogy a fix juttatásai közt kockázati biztosítást is nyújt a munkavállalói számára.

A kockázati biztosítási termékkör a felismert előnyöknek köszönhetően fokozatosan nyert teret az elmúlt évtizedekben mind a munkavállalók, mind a munkáltatók körében. Ez a gyűjtő fogalom azokat az élet-, baleset-, és betegségbiztosításokat foglalja össze, amelyek értelmében a biztosító a biztosítottat ért biztosítási esemény (haláleset, baleset vagy betegség, orvosi ellátás) bekövetkezése esetén teljesít szolgáltatást. A szolgáltatása lehet a biztosítási eseményre nézve előre meghatározott biztosítási összeg kifizetése, vagy baleset/betegség miatt szükséges egészségügyi ellátás költségeinek megtérítése, illetve az orvosi protokoll szerint indokolt tartalmú szűrővizsgálat költségének viselése. Ezek mellett egyre többen igényelnek asszisztencia-szolgáltatásokat is, amelyek segítségével a biztosítók a betegút teljes hossza alatt támogathatják, segíthetik ügyfeleiket. Ilyen szolgáltatás lehet egy telefonon elérhető orvosi call center, bizonyos vizsgálatok megszervezése, vagy második orvosi vélemény biztosítása, akár külföldi szakemberektől.

Az MNB adati szerint tavaly a kockázati (haláleseti) életbiztosítások darabszáma meghaladta a hatszázezret és az önálló balesetbiztosítások darabszáma is hasonló nagyságrendben mozgott. Ugyanakkor az önálló (nem életbiztosítások kiegészítő elemeként megkötött) betegségbiztosítások száma nagyon alacsonyan mozgott, ami nyugat-európai összehasonlításban a piac egészére elmondható. Egy olyan piacról beszélünk, ahol a csoportos életbiztosításokhoz kapcsolódó kárkifizetések 2017-ben megközelítették az 5 milliárd forintot, a betegség- és egészségbiztosítások kárkifizetései pedig a 7 milliárdot.

Ráadásul az átlagosan igényelt biztosítási védelem mértéke sem tekinthető ideálisnak. Mind élet-, mind baleset-, mind betegségbiztosítás esetén célszerű lenne növelni a biztosítási védelem szintjét, hogy a szerződések valóban hathatós segítséget tudjanak nyújtani a biztosítási esemény (haláleset, baleset, illetve betegség) bekövetkezésénél. Gyakorta emlegetett példa, hogy egy haláleset után egy család általában három év alatt tudja teljes mértékben újrarendezni anyagi viszonyait. Így célszerű lehet a biztosított három éves jövedelmének megfelelő, vagy magasabb kockázati életbiztosítási összeget választani.