Keddi vihar: 2000 kárbejelentés egy nap alatt

2015.06.11.

Kánikulával és hatalmas viharral indul a nyár Magyarországon: a június 9-i, délutáni vihart követően közel 2000 kárbejelentés érkezett kevesebb, mint 24 óra alatt a biztosító társaságokhoz. A károk becsült értéke meghaladja a 320 millió forintot – tette közzé a Magyar Biztosítók Szövetsége (MABISZ) a legfrissebb adatokat csütörtökön.

A keddi égszakadást követően egyetlen nap alatt közel 2000 kárbejelentés érkezett a hazai biztosítókhoz, ezek összesített kárértéke az előzetes becslések alapján meghaladja 320 millió forintot.

A legtöbb bejelentés Budapestről, Pest, Komárom-Esztergom, Veszprém, és Fejér megyéből érkezett, továbbá kiemelten sok kárt jelentettek Pécs és Tatabánya területéről is.

A legtöbb káresemény a jégverés, valamint az azt követő felhőszakadás miatt következett be. A nagy erejű vihar sok helyen okozott tetősérülést és beázást, s jellemzőek voltak az úgynevezett rádőléses károk is, amikor a kidőlt fák az ingatlanokban, illetve gépjárművekben tettek kárt. A villámcsapások miatt több tűzeset is történt, s sok bejelentés érkezett a villámcsapás másodlagos, úgynevezett indukciós hatása következtében sérült elektromos berendezések miatt.

A MABISZ adatai szerint – éves szinten – a lakásbiztosításokra bejelentett káresemények közel 20 százalékát a viharkárok teszik ki. 2014-ben az összes, több mint 704 ezer kárbejelentés közel ötöde volt a nagy erejű viharokhoz köthető.

Magyarországon a legtöbb káresemény a nyári hónapokban történik: a 2014. májusaugusztus közötti időszakban összesen 134 167 kárt jelentettek be a biztosítókhoz.

2010-2014-ben, a nyári, május-augusztusi hónapokban összesen több mint 762 ezer bejelentés történt.

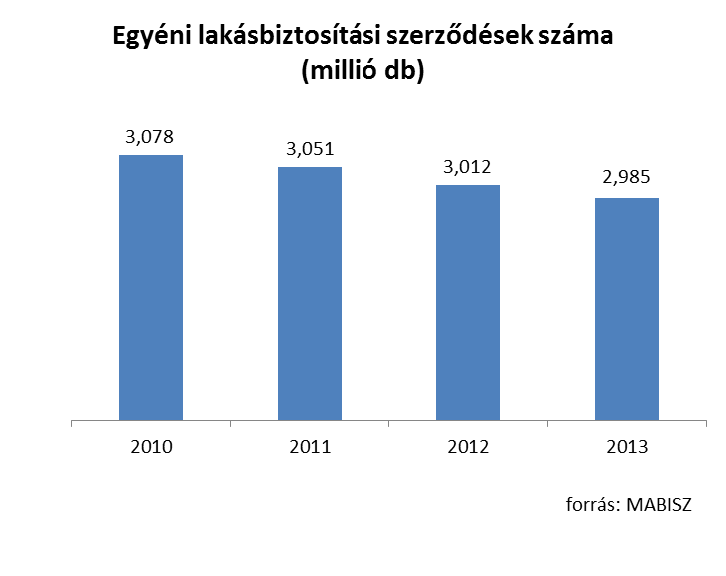

A hazai ingatlanok mintegy 72 százaléka rendelkezik lakásbiztosítással. 2010 óta folyamatos csökkenés mutatkozott a piacon, ez idő alatt 93 ezerrel csökkent a biztosított ingatlanok száma. 2014-ben megállt a lakásbiztosítási állomány zsugorodása, igaz, a piacon mutatkozó néhány ezres szerződésszám-növekedés egyelőre csak óvatos bizakodásra adhat okot.

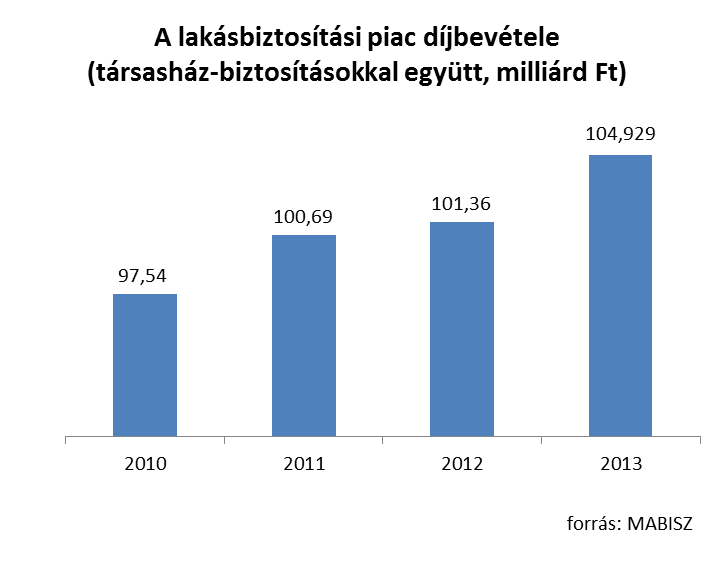

Az újonnan kötött lakásbiztosítási szerződések éves átlagdíja 28 ezer-29 ezer forint körül alakul, az átlagdíj annak ellenére sem növekedett, hogy egyre népszerűbbé válnak a kiegészítő fedezeteket is kínáló lakásbiztosítási csomagok.