Enyhe növekedés az utasbiztosítási piacon

Kevesebben mennek külföldre, de talán tudatosabban készülnek az útra

2014.02.17.

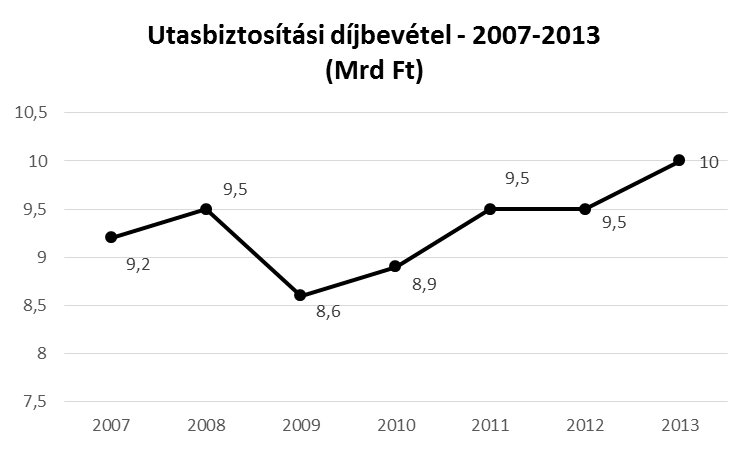

Bár az elmúlt évek statisztikái alapján kevesebben és rövidebb időre utaznak külföldre, üdvözlendő tendencia, hogy aki mégis az országhatárokon túl tölti szabadságát, az a feltételezések szerint talán tudatosabban készül fel a lehetséges veszélyhelyzetekre. A Magyar Biztosítók Szövetsége (MABISZ) legfrissebb adatai szerint tavaly az utasbiztosításokból befolyt díjbevétel elérte a 10 milliárd forintot.

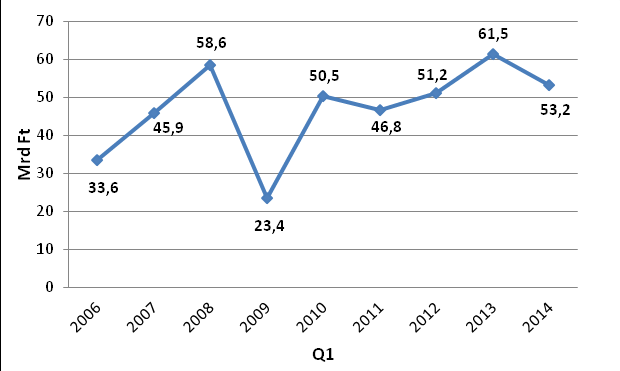

Ami a magyar állampolgárok 2013-as külföldi utazásait és a magyarok által külföldön elköltött összegeket illeti, mindkét területen csökkenés látszik. A legfrissebb hírek szerint a tavalyi első háromnegyedévben a magyar állampolgárok külföldi költése 396 milliárd forint körül alakult, ami 3 százalékos csökkenés az egy évvel korábbihoz képest. Kevesebben vannak azok is, akik több napra hagyják el az országot, így a külföldön eltöltött idő is csökkenést mutatott.

Tavaly év végén a teljes utasbiztosítási piaci díjbevétel kismértékben meghaladta a 10 milliárd forintot, ami 6,5 százalékos növekedésnek felel meg a 2012. évi 9,5 milliárd forinthoz képest. „Az adatok alapján remélhetjük, hogy a magyar lakosság talán tudatosabban készül fel egy-egy utazásra, és alaposabban mérlegeli a külföldi tartózkodás során felmerülő lehetséges veszélyhelyzeteket. De magyarázhatja a piac bővülését az is, hogy az elmúlt évben három új szereplő lépett az utasbiztosítási piacra, s így a korábbi 12 szereplővel szemben ma már 15 MABISZ-tagsággal rendelkező cégnél köthető utasbiztosítás” – magyarázza Horváth Péter, a Magyar Biztosítók Szövetsége (MABISZ) Utasbiztosítási Bizottságának elnöke.

A díjbevétel növekedését indokolhatja a piacon a közelmúltban megjelent értékesítési csatorna is. A mobiltelefonon köthető utasbiztosítás komoly érdeklődést váltott ki a kiutazók körében, de mint ahogy számítani lehetett tá, elsősorban a fiatalabb generációk kötnek mobileszközön keresztül utasbiztosítást – teszi hozzá az elnök.

„Továbbra is azt tapasztaljuk, hogy a lakosság rendszeres és folyamatos tájékoztatásának igen nagy a jelentősége. Azzal, hogy időről időre felhívjuk a figyelmet arra, hogy milyen veszélyeknek és beláthatatlan pénzügyi nehézségeknek teheti ki magát az, aki utasbiztosítás nélkül utazik külföldre, számokban is érzékelhető a hatása. Szövetségünk egy-egy figyelemfelhívása után érezhetően megugrik a lakosság utasbiztosítási kötési hajlandósága” – emlékeztet rá Horváth Péter.

Forrás: MABISZ

Az utasbiztosítók 2013-ban minimális díjemelést hajtottak végre az év elején – ami szintén indokolhat némi díjbevétel-növekedést. De az elemzők feltételezése szerint az is valószínű, hogy a kiutazók tájékozottabbak, jobban odafigyelnek az egyes termékek által nyújtott szolgáltatásokra, illetve szolgáltatási limitekre, és ha szükséges, magyasabb összegű szolgáltatást nyújtó biztosítást vásárolnak.