Trendfordulóra várva: a gazdaság állapotát tükrözi a biztosítási piac

A szabályozók kedvezőtlen környezetben is serkenthetik az öngondoskodást

2012.11.21.

2012 első háromnegyedévében közel öt százalékkal zsugorodott a hazai biztosítási piac az előző év hasonló időszakához képest. A díjbevételek összege 593,1 milliárd forint volt, a csökkenés jelentős része a befektetési célú, unit-linked életbiztosítási termékek díjbevétel-visszaesésének köszönhető – derül ki a Magyar Biztosítók Szövetségének (MABISZ) legfrissebb, a 2012-es év harmadik negyedévét összegző jelentéséből.

Az életbiztosítási szerződésekre az év első kilenc hónapjában 297,4 milliárd forint folyt be, ami 8 százalékos visszaesést jelent az egy évvel korábbihoz képest. Ezen belül a legnagyobb szegmenset képviselő unit-linked életbiztosítások díjbevétele – 192,7 milliárd forint – csaknem 12 százalékot esett egy év alatt. Nőtt ugyanakkor a kockázati életbiztosítások díjbevétele: a halálesetre szóló életbiztosítások díjbevétele például 14,7 százalékkal volt magasabb, mint egy évvel korábban.

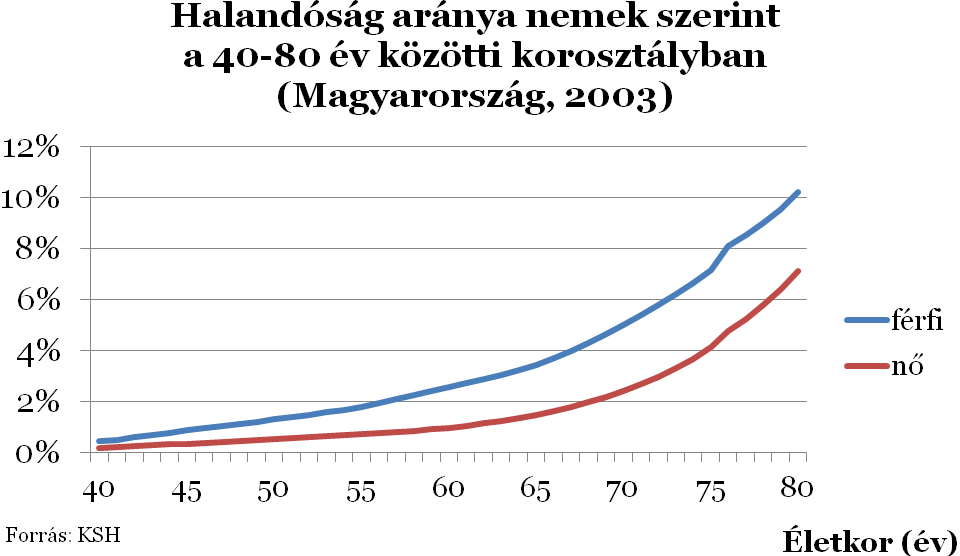

Főként az egyszeri és eseti díjas termékek népszerűsége nőtt, ami azt mutatja, hogy bár az ügyfelek egy része rövidebb időtávra képes tervezni, az öngondoskodás igénye a jelenlegi helyzetben is fennáll. Az év végéig a kockázati életbiztosítások területén további időszakos felfutás várható, mivel egy hónap múlva – a „Genderdirektíva” kötelező átvétele következtében – az „uniszex” termékárazás miatt eltűnhetnek a nőknek kínált jelenlegi kedvezőbb díjak.

A 2012-es év második fele az életbiztosítók számára döntően a „Gender-direktíva” által előírt „uniszex” árazás közelgő, 2012. december 21-étől esedékes kötelező átvételéről szól. A biztosítók számára komoly feladatot – és költséget – jelent a szerződések átárazása, az informatikai rendszerek átállítása, illetve az adminisztrációs rendszerek módosítása.

A nem életbiztosítási üzletág díjbevétele 2012 első kilenc hónapjában 295,7 milliárd forintot tett ki, ami 1,5 százalékos visszaesést jelent a tavalyi év első háromnegyed évéhez képest. A visszaesés főként a kötelező gépjármű-felelősségbiztosítási (kgfb) díjbevétel folytatódó csökkenésének tudható be. A nem élet üzletágba tartozó, kgfb-n kívüli biztosítások díjbevétele ugyanakkor enyhe, 2,5 százalékos növekedést produkált.

A hosszú távú lakossági öngondoskodás ösztönzése a biztosítási piacon is elemi gazdasági érdek. Már a jelenlegi adatokból is leszűrhető, hogy az ösztönző szabályozási környezet megteremtése hogyan segítheti elő e cél megvalósítását. Az első kilenc hónapban 6,8 milliárd forintos díjbevételt hozó betegségbiztosítások beemelése az idei cafeteria-elemek közé 31 százalékos bővülést eredményezett tavalyhoz képest. Igaz, a cafeteria-rendszer folyamatos változtatása miatt ez a növekedés szinte kizárólag az egyszeri, eseti díjas kategóriában jelentkezett, ami szintén rávilágít arra, hogy tartós eredmény csak a hosszabb távon is kiszámítható szabályozási környezetben remélhető.