Egyre többen kötnek télen is utasbiztosítást

2018.12.20.

Bár az utasbiztosítások terén az összes díjbevétel közel fele jellemzően a harmadik negyedévben, vagyis nyáron jön össze, az idei első negyedévben a piac gyorsabban bővült tavalyhoz képest, mint a rákövetkező időszakokban. A téli utak számának az emelkedése mellett a bevételek növekedése főként annak tudható be, hogy egyre komplexebb biztosítási csomagokat választanak az utazók – derül ki a Magyar Biztosítók Szövetsége (MABISZ) elemzéséből.

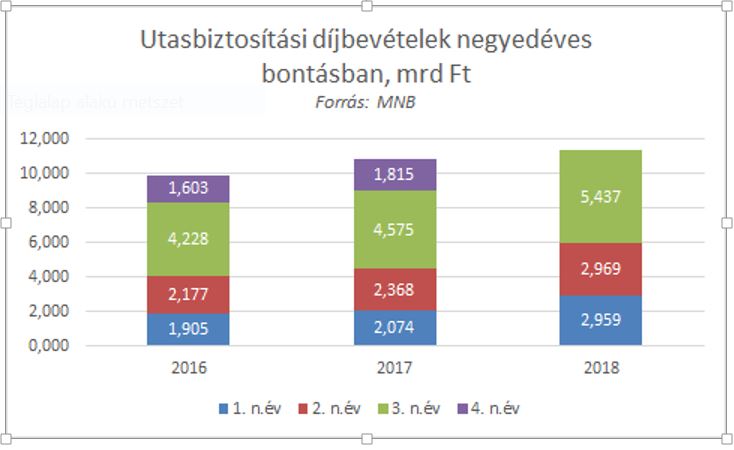

Meghaladta a 11,3 milliárd forintot az idei év első 9 hónapjában a biztosítási szektor utasbiztosításokból származó díjbevétele. Ez a Magyar Nemzeti Bank (MNB) adatai alapján 26 százalékos emelkedést jelent az előző év azonos időszakához képest. Ezen belül is az első negyedévben kiugróan, több mint 42%-kal bővült a piac az előző év első három hónapjával összevetve, ami a téli utak számának emelkedésére utal. Tavaly egyébként a MABISZ adatai szerint összesen 12,185 milliárd forintot ért el a szektorszintű díjbevétel, amit tehát már szeptember végén megközelített a piac, így idén jelentős növekedés várható.

A díjbevételek növekedése az utak számának emelkedése mellett főleg annak köszönhető, hogy egyre komplexebb biztosítási csomagokat választanak az utazók. Különösen a repülős utazásokra speciális szolgáltatásokat kínáló termékek népszerűsége nő évről évre. A légi személyszállítás amúgy is rekordot döntött tavaly az Európai Unióban: több mint egymilliárdan utaztak, hazánkban pedig közel 15%-kal nőtt egy év alatt a légi utasforgalom az Eurostat adatai szerint.

Ezzel párhuzamosan egyre népszerűbbek azok az utasbiztosítási kiegészítők, amelyek a járatkésések, járattörlések következtében fellépő többletköltségeket térítik meg. Elterjedtek azok a magasabb kategóriájú utasbiztosítási termékek, amelyek az elveszett, vagy megrongálódott poggyász, illetve a járatkésés, -törlés miatti sürgős beszerzéseket (ruhanemű, tisztasági eszközök) térítik, a biztosításban szereplő limit erejéig. Egyes biztosítóknál az ügyfél bejelentése után a biztosítás időtartama automatikusan meghosszabbodik, ha az ügyfél hazautazása kitolódik, a járata késik vagy törlésre kerül. Létezik a piacon olyan kiegészítő biztosítás is, amely automatikusan kifizeti a légitársaságot terhelő kártérítés összegét, ha az ügyfél repülője több mint három órát késik, a járatot törlik, vagy nem tudott felszállni a repülőre annak ellenére, hogy érvényes beszállókártyája volt, például túlfoglalás miatt.

Ám nem csak repülős utazások esetén kerülhetünk nehéz helyzetbe, az is kellemetlenséget okozhat, ha autónk meghibásodik. Lakóhelyünktől távol szervizt találni nem egyszerű feladat, nem is beszélve a felmerülő költségekről, illetve az utazás folytatásáról. Ezekben a helyzetekben nyújthat segítséget az utasbiztosítások mellé köthető autós asszisztencia biztosítás, amely jellemzően a külföldön felmerülő helyszíni javítást, szervizbe szállítást, végső esetben hazaszállítást, az utasok tovább- vagy éppen hazautazási költségtérítését fedezi. Ezzel a kiegészítővel gyakorlatilag a sikeres utazást biztosíthatja magának a tudatos ügyfél.. Kevesen tudják, hogy egy szerződésen belül több gépjárműre is köthető asszisztencia biztosítás, azonban a casco biztosításhoz hasonlóan, itt fontos szempont az autók kora. Jellemzően a 15 évnél fiatalabb járművek biztosíthatóak, de vannak olyan társaságok, akiknél elérhető gépjármű assistance akár 20 éves autóra is.

Mindezek ellenére a külföldre utazó magyarok nagyjából fele köt csak utasbiztosítást. A síelők körében valamivel magasabb ez az arány, részben a sífelszerelések értéke miatt is. A jegybank tavalyi adatai szerint az utasbiztosítások terén viszont kiugróan magas az online értékesítés aránya. Míg a nem élet ágazatban összességében 16,6 százalékot tett ki az elektronikus csatorna aránya, addig az utasbiztosítások terén elérte a 74 százalékot az az alkuszi és többes ügynöki értékesítésben.