A háztartások növekvő megtakarításai lehetőséget teremtenek a szektor számára, azonban a klímaváltozás okozta többletköltségek, továbbá a digitalizáció kihívásai adnak feladatot a biztosító társaságoknak az elkövetkezendő időszakban – hangzott el a konferencián. Az EU új befektetési stratégiája (RIS) a biztosítási piacot alapvetően a biztosítási alapú befektetési termékek értékesítésének dimenziójában módosítja, ezért uniós szintű szabályozás szükséges, mivel nemzeti szinten korlátozottak a lehetőségek – emelte ki nyitó előadásában dr. Túri Anikó, a Nemzetgazdasági Minisztérium közigazgatási államtitkára. Az Európai Bizottság célja ezzel a szabályozással a lakossági megtakarítások mozgósítása volt a befektetői védelem megerősítése mellett. Az ösztönzőtilalom koncepciójának az ügyfélérdekek szem előtt tartása mellett kell megvalósulnia és a tilalom nem lehet korlátja a teljes körű tanácsadásnak. Az Európai Bizottság ár-érték arányelv (Value for Money) javaslatcsomagja alapján, a Bizottság szigorú uniós szintű referenciaértékek bevezetését javasolta. Jelen állás szerint el lehet térni a meghatározott értékektől, ezeknek felügyeleti szerepük lenne, az eddigi referenciaértékek pedig tovább alkalmazhatóak. Az Államtitkár Asszony hasznosnak értékelte a hazai lakásbiztosítási kampányt, kiemelve, hogy a szerződések közel 20%-a megmozdult, ezáltal pedig elindult az alulbiztosítottság kiküszöbölése és növekedett a biztosítási védelem. Mint mondta, 2025-ben is lesz lakáskampány, de a felmondási határidő egységesen április 30-ra fog szólni.

A Nemzetgazdasági Minisztérium közigazgatási államtitkára kitért arra is, hogy a biztosításközvetítői hatósági vizsgával kapcsolatos rendelet alapján emelkednek a vizsgadíjak, de egyszerűsödnek az adminisztratív folyamatok, az erről szóló NGM rendelet a napokban fog megjelenni. Az extraprofit adóval kapcsolatban úgy fogalmazott, hogy a MABISZ javaslatai alapján az állampapír vásárlással a társaságok csökkenthetik az adó mértékét, az előlegfizetést pedig a jogalkotó akként módosítja, hogy az eddigi három sáv helyett, két sáv lesz. Ezzel mintegy 60 milliárd forinttal csökkentheti a magyarországi biztosítási szektor a fizetendő adóját. Ezt az adónemet egyébként várhatóan 2026-ban kivezeti a kormányzat – hívta fel a figyelmet dr. Túri Anikó.

Növekvő megtakarítások

A háztartások reál megtakarításai növekedtek és már közel 65 milliárd forintot tesznek ki, ez pedig lehetőséget jelent a biztosítóknak is – hívta fel a figyelmet Szeniczey Gergő, a Magyar Nemzeti Bank ügyvezető igazgatója. A hazai biztosítási szektorban 200% a tőkefeltöltöttségi mutató, amely szint már megközelíti a nemzetközi átlagot. Ez az érték csak 2020-ban volt magasabb, amikor a biztosító társaságoknak osztalékstopot rendeltek el, de azóta a normál ügymenetben is tudott emelkedni ez a mutató.

A biztosítási szektor díjbevétele 2004 harmadik negyedévében 1300 milliárd forint volt, de a jegybank előrejelzései alapján év végére elérheti akár az 1600 milliárd forintot is. A hazai penetráció azonban csökkent, a 2%-os szint elmarad a 4,5 %-os uniós átlagtól. A szektorszintű saját tőkearányos eredmény (ROE) 8,6%, amelyet az MNB várakozása szerint 2026-ban 10%-ra kellene növelni. Az életbiztosítási szegmensben a rendszeres díjas életági bevételek dinamikusan növekednek, azonban a szerződések darabszáma 1. 806.000, ami mintegy 50 ezerrel haladja meg a 10 évvel ezelőtti értéket. A piaci penetráció 0,63%, ami viszont elmarad az EU 2%-os átlagától. Az életbiztosítások várható kifutásában viszont jelentős növekedés látható, mivel ez jelenleg 10 év fölé emelkedett.

Az MNB etikus 2.0 programjának részeként a társaságoknak január 1-től meg kell felelni a szeptemberben bemutatott összeférhetetlenségi szabályozásnak. A keretrendszer fejlesztése továbbra is fókuszban van, az egyedi teljes költség mutató (TKM) bevezetését 2026. január 1-re tervezik.

A nem-élet ági díjbevételek 14%-kal növekedtek év/év alapon a harmadik negyedévben. Mindez alacsony kárhányadot jelez, ugyanakkor a 40%-ot meghaladó költséghányad magasnak mondható. A penetráció viszont alacsony, hiszen 1,25%-os, az uniós 2,65%-hoz képest. A jegybank legutóbbi adatai alapján megugrottak a KGFB-díjak, az éves 10%-os díjnövekedés meghaladja a kárráfordítások 4%-os bővülését.

Az ügyvezető igazgató az MNB részéről is sikeresnek értékelte az idei lakásbiztosítási kampányt. Szavai szerint a piacon 16%-kal emelkedtek a lakásbiztosítási díjak egy év alatt a második negyedévre, egy teljeskörű lakásbiztosítás átlagos éves díja 60,5 ezer forint, az MFO-szerződések díja viszont 17%-kal kedvezőbb.

A Magyar Nemzeti Bank piaci felmérése alapján javult a szektor digitalizációja, ez leginkább az ügyfélportálokra, továbbá az applikációkban található funkciókra jellemző. Úgy vélte, hogy ezt a folyamatot a jövőben fel kellene gyorsítani. A mesterséges intelligencia hatása még kezdetleges a szektorban, de a jövőben várhatóan nagyobb teret fog kapni. Az online értékesítési potenciál kihasználására hívta fel a figyelmet Szeniczey Gergő olyan területeken, mint az autó- vagy a lakásbiztosítás. A DORA rendelet januártól alkalmazandó, a biztosítási szektorban a közvetítőkre, a biztosítókra, a viszontbiztosítókra, valamint az információs és kommunikációs technológiai(IKT) szolgáltatásokat nyújtó alvállalkozókra is kiterjed – hívta fel a figyelmet az MNB ügyvezető igazgatója. A zöld átállás fontosságát hangsúlyozva úgy vélte, hogy fontos a környezeti kockázatok feltárása, ezért a jegybank rövidesen egy ajánlást fogalmaz meg a biztosítók zöld átállásának segítésére.

A fejlődés nem áll meg

Az elmúlt 10 évben a szektor díjbevétele reálértéken stagnál, az év végére elérheti az 1777 milliárd forintot – emelte ki a konferencián Erdős Mihály, a MABISZ elnöke. A szerződésállomány volumene 2%-kal nőtt, míg az állománydíj az életbiztosítások esetében 12%-os, a nem-életbiztosítások esetében pedig 15%-os díjbevétel-növekedést mutatnak az idei év harmadik negyedévére. A piaci részesedésben csoport szinten korrigált adatok alapján a VIG csoport 18,8%-kal vezet, a Generali 16,4%-kal második, őket az Allianz 14,4%-kal, a Groupama pedig 12,1%-os részesedéssel követi. Erdős Mihály szerint az extraprofit adó bevezetése óta a szektor nyeresége negyedére csökkent, a biztosítók gazdasági eredménye pedig negatív tartományba került. Mindazonáltal a szektor üdvözli az állampapírvásárlás lehetőségét – fogalmazott a MABISZ elnöke.

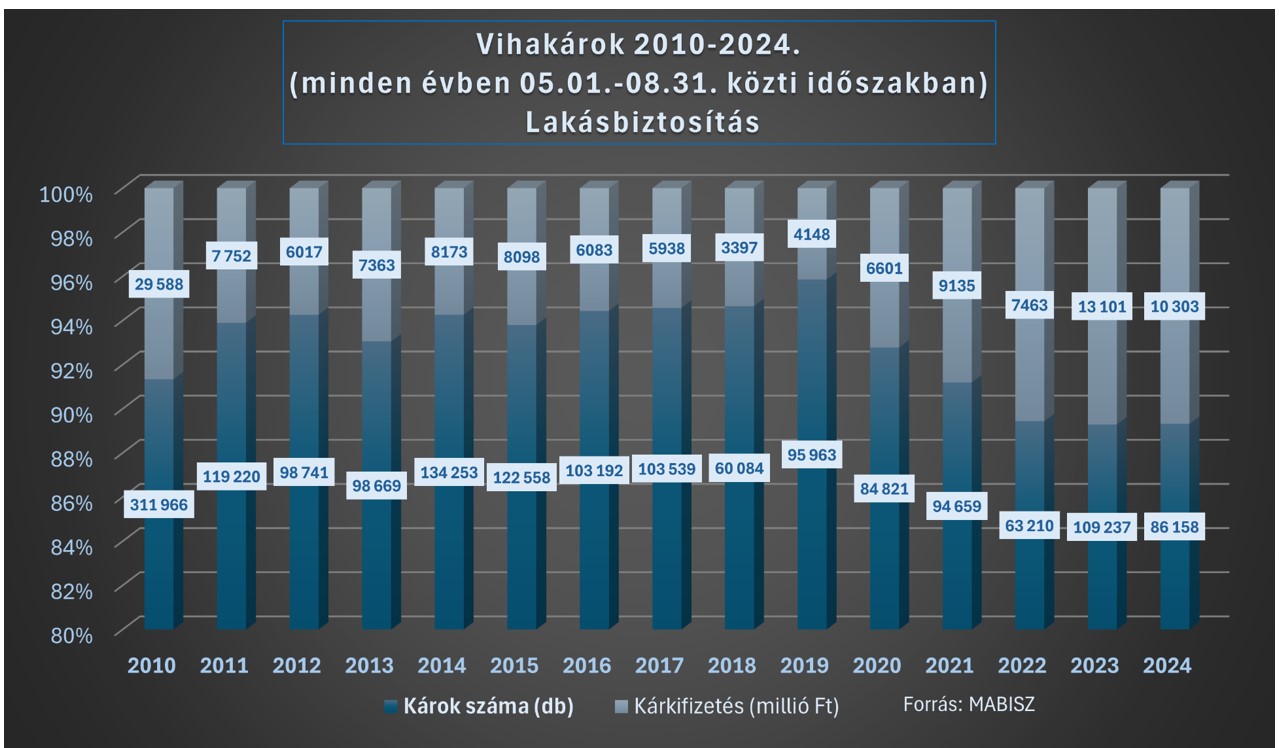

Mint arra felhívta a figyelmet, a klímaváltozás továbbra is kihívás elé állítja a biztosítási szektort. Az idei évben 1090 millió forintot fizettek ki aszálykárokra, míg a viharkárok a 2023-as adatok alapján elérték a 120.000 forintot. Ennek kapcsán persze meg kell jegyezni, hogy egyre inkább kitolódnak a viharos időszakok, az átlagkárok 2019 óta folyamatosan nőnek. Erdős Mihály előadásában kiemelte, hogy a lakásbiztosítási szerződések darabszáma a 2023-as negyedik negyedévben, valamint a 2024-es harmadik negyedévben megközelítőleg azonos értéket mutatott. Az új szerzési átlagdíj változatlan az egyéni lakásbiztosítások esetében, a kampány hatására azonban 20%-kal csökkent a Minősített Fogyasztóbarát Otthonbiztosítás (MFO) esetén, míg a biztosítási összegek emelkedtek.

Az egész napos rendezvényen szerteágazó szakterületek számos neves előadója ismertette a megjelent biztosítási szakemberekkel a digitalizáció és a mesterséges intelligencia előnyeit, valamint hátrányait nemcsak a szakma, hanem az ügyfelek, a mindennapi felhasználók szempontjából is. Hagyományaiknak megfelelően, a MABISZ elnökétől Erdős Mihálytól és főtitkárától Molnos Dánieltől az idei konferencián is elismeréseket vehettek át mind a szövetség szakemberei, mind pedig a munkájukkal a biztosítási szektort segítő közismert és elismert személyiségek.