Megjelentek az év végi évfordulós kgfb-szerződések díjai

2017.11.03.

A jogszabályban rögzítetteknek megfelelően a piaci szereplők november 1-jén éjfélig közzétették az év végi évfordulós szerződésekre vonatkozó kötelező gépjármű-felelősségbiztosítási (kgfb) díjaikat. A 13 piaci szereplő közül 12 társaság új díjat hirdetett meg január elsejétől, egy társaság továbbra is a korábban meghirdetett díjait alkalmazza jövő év elejétől – tette közzé a Magyar Biztosítók Szövetsége (MABISZ).

A kötelező gépjármű-felelősségbiztosításról szóló törvény rendelkezéseinek megfelelően a kgfb-piac szereplői november 1-jén éjfélig tehették közzé az év végi évfordulós szerződésekre vonatkozó, jövő év január elsejétől alkalmazandó díjaikat.

A társaságok továbbra is nagyon sok, közel 100-féle kedvezmény lehetőségét vonultatják fel a díjak kialakításánál. A kedvezményrendszerekben kisebb módosulások fellelhetők, de olyan kedvezménytípust, amely gyökeresen különbözne a korábban alkalmazottaktól, nem találni.

A biztosítók többségénél továbbra is díjkedvezményt kapnak az e-kommunikációt választók, azok, akik „lemondanak” a biztosítóval történő papír alapú kapcsolattartásról. Van olyan biztosító, amelynél kedvezményt kapnak a nyugdíjasok, a közszolgálati dolgozók, az egyházi alkalmazottak, illetve családtagjaik. Továbbra is igen elterjedt a családosok, mozgássérültek számára nyújtott kedvezmény, illetve az úgynevezett partnerkedvezmények, amelyekkel akkor élhetünk, ha más biztosítással is rendelkezünk az adott társaságnál, illetve egy meghatározott pénzintézet ügyfelei vagy szervezet tagjai vagyunk.

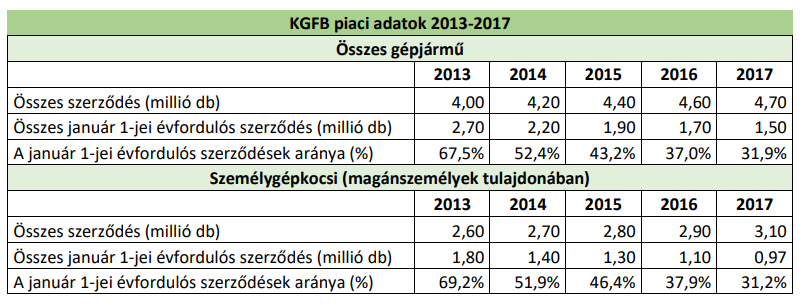

Az őszi „kgfb-kampány” már koránt sem érint annyi autóst, mint 2010 előtt, amikor jogszabály határozta meg, hogy minden gépjármű kgfb-szerződésének évfordulója január 1-je. 2010 óta a szerződéses évforduló a kockázatviselés kezdetének napja. Ahogy cserélődik a gépjárműpark, csökken azon járművek száma, amelyek január 1- jei évfordulós szerződéssel rendelkeznek. Jelenleg az összes szerződés 31,9 százaléka, 1,5 millió szerződés év végi évfordulós, s a magánszemélyek tulajdonában álló – nem flottához tartozó – személygépjárművek esetében ez az arány 31,2 százalék. Vagyis 970 ezer gépjármű-tulajdonos gondolkodhat el, hogy december elsejéig felmondja-e a kgfb-szerződését és egy másik biztosítóval szerződik a jövő évre. A döntés előtt mindenképpen érdemes ellenőriznie a kgfb-díjak alakulását a rövidesen elinduló MABISZ Díjnavigátoron, amely az összes piaci szereplő minden kedvezményét tartalmazza, és üzleti érdektől mentes összehasonlítást nyújt.