Ijesztően magas volt a júniusi viharok kárszámlája

2024.07.05.

Nem kizárt, hogy ismét évtizedes rekordot döntenek az idei viharszezon biztosítói kárkifizetései. Félidőben ugyanis a számla jóval meghaladja a tavalyi négy hónap időarányos részét. Pedig a tavalyi kárkifizetések szintén évtizedes rekordnak számítottak, tette közzé a friss adatokat a Magyar Biztosítók Szövetsége (MABISZ).

A júniusi viharos időszak nyomán közel 45,5 ezer kárbejelentést tettek az ügyfelek a lakásbiztosításaikhoz köthetően, amelyek nyomán a már kifizetett és a kifizetésekre tartalékolt összegek meghaladják a 6 milliárd forintot. A MABISZ 2010 óta gyűjti össze a május-augusztusi viharszezon kárkifizetéseit. Tavaly a hasonló időszak kifizetései és tartalékolásai 3,4 milliárd forintot tettek ki, mintegy 31,5 ezer bejelentésre. A mostani május-júniusi adatok így 61,5 ezer bejelentésnél és 7,7 milliárdos összegnél tartanak. A tavalyi viharszezonban, augusztus végén a biztosítók közel száztízezer bejelentésre több mint tizenhárom milliárd forintot fizettek ki, vagy tartalékoltak kárkifizetésekre. Ez akkor évtizedes csúcsnak számított, jócskán meghaladta az addigi, 2021-es, 9,1 milliárd forintos rekordot. (Ezekben az összesítésben nincsenek benne a mezőgazdasági károk és az időjárás következtében az ipari létesítményekben, közintézményekben stb. keletkezett rongálódások.) Idén a félidős adatok biztosítói szempontból a tavalyinál drágább nyarat vetítenek előre.

A június Jász-Nagykun-Szolnok, Bács-Kiskun, Heves, Zala, Borsod-Abaúj-Zemplén, Szabolcs Szatmár-Bereg, Nógrád, Hajdú-Bihar, Pest vármegyékben, valamint Budapest XII. kerületében., Ibrányban, Debrecenben, Ebesen, Nyíregyházán okozott különösen nagy károkat. Leginkább a június 1, 3, 9-10 valamint a 22-24 közötti napokban voltak leterheltek a kárbejelentő telefonvonalak és az irodák. A legtöbb bejelentés beázáshoz, szélviharhoz, villámcsapáshoz, villámcsapás másodlagos hatásához (amikor például a közeli villámcsapős az elektromos berendezésekben okoz kárt), felhőszakadáshoz, viharhoz, jégveréshez kapcsolódott. A lakásbiztosítások, a szerződésben megjelölt feltételek mellett, fedezetet nyújtanak ezekre, valamint – a szerződés típusától függően – további, akár több tucat tűz és elemi kárra.

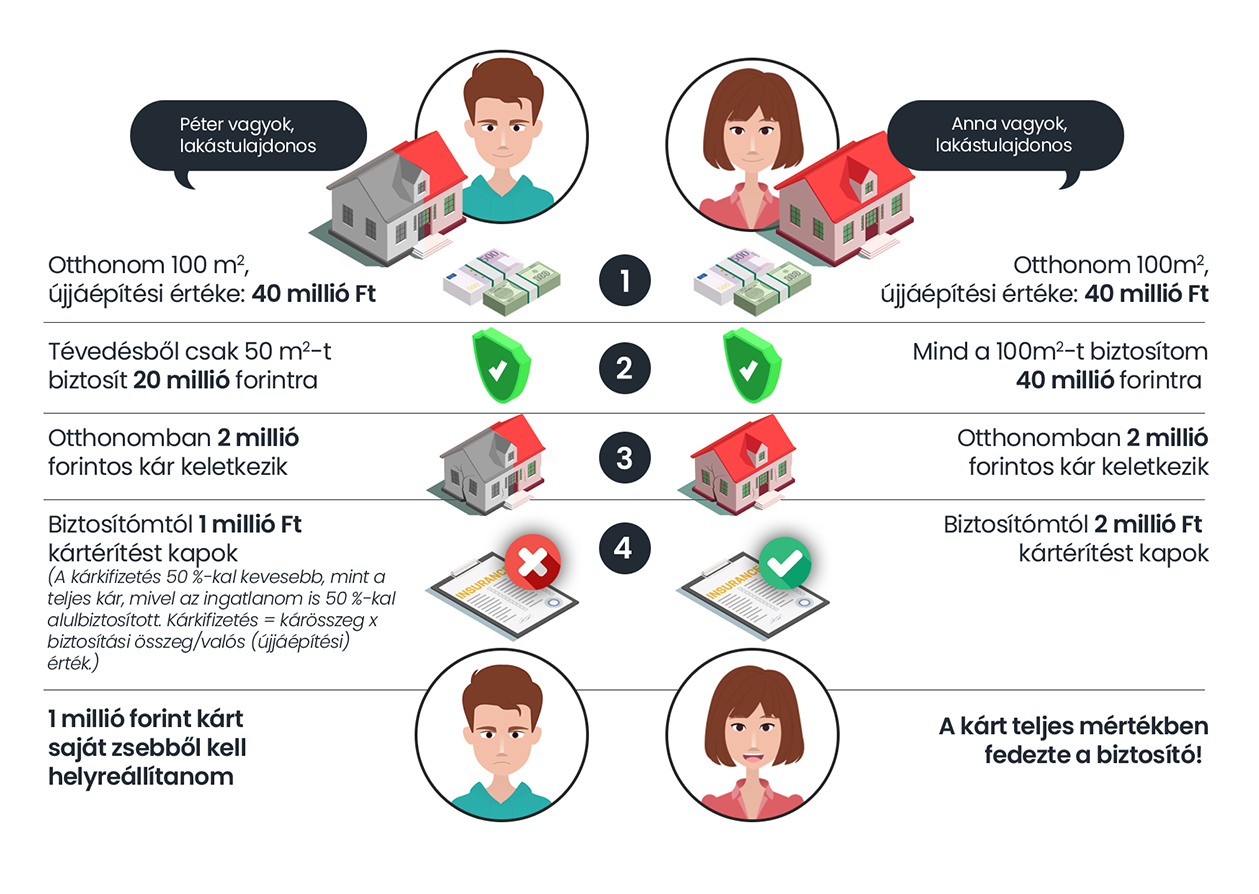

A viharokat illetően a százhúszezer forint feletti átlagkár nagyjából húsz-negyven százalékkal haladja meg a pár évvel korábbi összegeket. Ez egyrészt jelzi az idei viharok intenzitását, másrészt köszönhető a megemelkedett építkezési, újjáépítési költségeknek. A viszonylag kisebb károsodások helyreállítására is a korábbi éveknél magasabb összegeket kell szánni. Ebben a helyzetben különösen fontos, hogy ne váljunk alulbiztosítottakká. (Erről akkor beszélünk, ha a vagyontárgy tényleges értéke meghaladja a biztosítási szerződésben rögzített biztosítási összeget. Ilyen esetben a biztosító káreseménynél pro-rata térítést alkalmaz, azaz a kárt csak arányosan téríti meg, mégpedig olyan mértékben, ahogyan a károsodott vagyontárgy biztosítási összege aránylik a vagyontárgy tényleges értékéhez.) Szerződéseinket ezért érdemes évente legalább egyszer, a szerződéskötési évforduló közeledtével felülvizsgálni, hogy ingatlanunk esetleges korszerűsítése, ingóságaink gyarapodása után, illetve az erős inflációs környezetben is megfelelő biztosítási fedezettel rendelkezzünk. A MABISZ a honlapján alapos tájékoztatást nyújt a lakásbiztosításokról, hasznos tanácsokkal szolgál a szerződések megkötéséhez.

Kár esetén az ügyfelek bejelentéseiket személyesen, telefonon, vagy akár e-mailen is megtehetik. A legtöbb biztosító a gyorsabb és kényelmesebb kárrendezési folyamat érdekében online kárbejelentési, esetleg kárrendezési lehetőséget is kialakított a honlapján, élő videós kárfelvételre is van már példa. A kárszemléig csak a legszükségesebb állagmegóvási munkálatokat végezzük el, és lehetőleg készítsünk mindenről fényképfelvételeket, akár okostelefonunk segítségével.