Fogyasztóvédelem: hatékony eszköz a MABISZ ügyfélszolgálata

2015.03.16.

Egyre többen fordulnak a Magyar Biztosítók Szövetsége (MABISZ) fogyasztóvédelmi és információs feladatokat ellátó ügyfélszolgálatához: 2014-ben több mint 23 ezer megkeresést regisztrált a szövetség, amely 10 százalékkal haladta meg az előző évi megkeresések számát. Ezzel a 2010 szeptembere óta elérhető ügyfélszolgálatot a tavalyi év végéig összesen 110 ezren keresték fel – tette közzé a szövetség az ügyfélszolgálat működésével kapcsolatos legfrissebb adatokat.

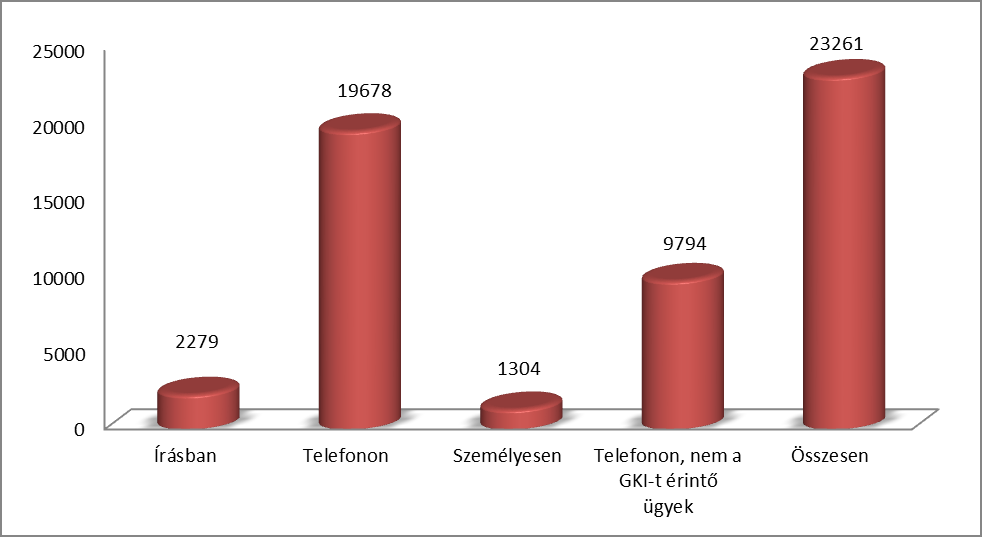

A tavalyi évben összesen 23 261 alkalommal keresték fel a MABISZ ügyfélszolgálatát. Ennek döntő többsége telefonos megkeresés volt: a beérkező telefonhívások száma évről évre szignifikánsan növekszik. A MABISZ ügyfélszolgálatához fordulók száma 2013-hoz képest tavaly mintegy 10 százalékkal emelkedett.

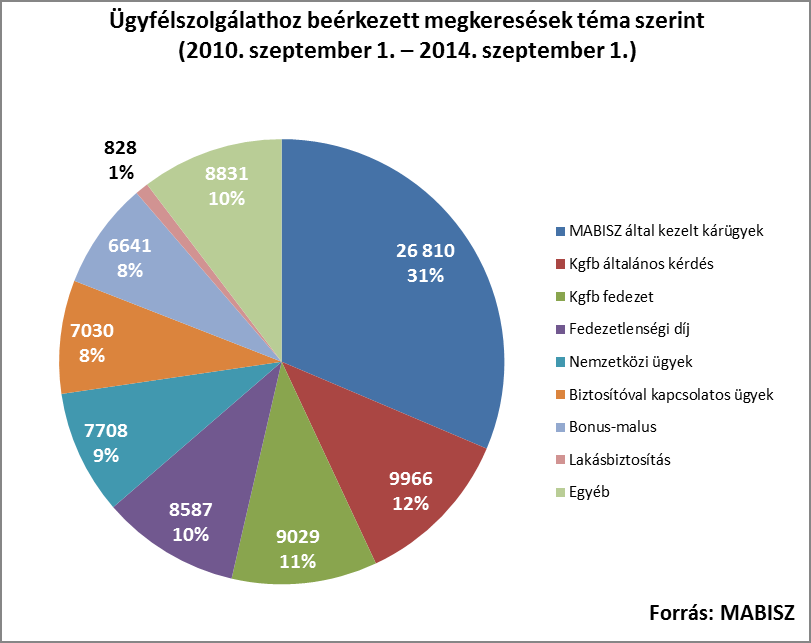

Legtöbbször – ahogy minden évben – a kötelező gépjármű-felelősségbiztosítással kapcsolatban (kgfb) érdeklődik a lakosság, ezen belül is a fedezetlenségi díjjal, a bonus-malus rendszerrel, illetve az aktuális fedezetekkel kapcsolatos ügyekben történik a legtöbb megkeresés. A többi biztosítási üzletágat érintő kérdések száma ennél kevesebb.

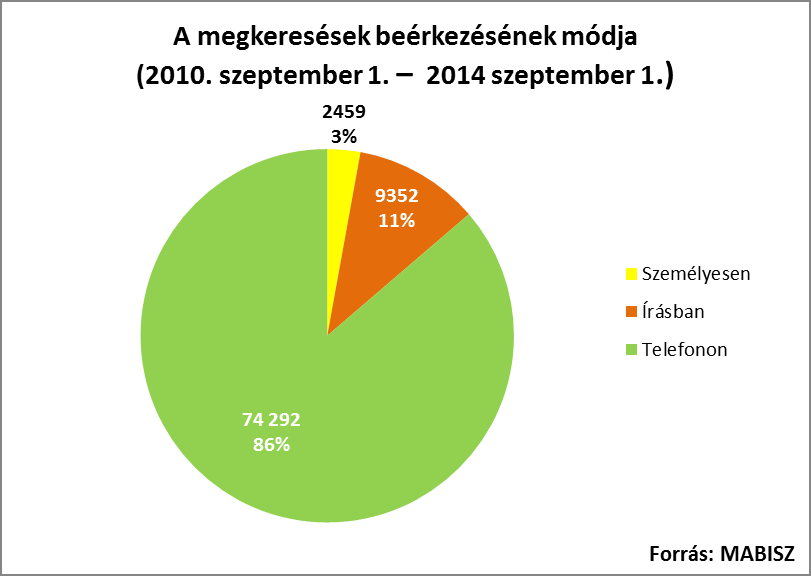

Ami az információkérés módját illeti, folytatódik az az évek óta tartó trend, mely szerint az ügyfelek túlnyomó többsége telefonon keresztül érdeklődik – 19 678 megkeresés történt 2014-ben -, ennél jóval kevesebben vannak, akik írásban kérnek segítséget – tavaly 2279-en -, a személyes megkeresések száma pedig ennél is kevesebb: 1304-an látogattak el személyesen a MABISZ ügyfélszolgálatára.

Összes megkeresés a beérkezés módja szerint, 2014 (forrás: MABISZ)

„A MABISZ ügyfélszolgálat az egyik legfontosabb pillére szövetségünk fogyasztóvédelmi törekvéseinek és eszközeinek. A fogyasztóvédelmi célokat szolgáló Teljes Költség Mutató (TKM), a Díjnavigátor, illetve a Lakásbiztosítási Standard Termékvázlat mellett azzal a céllal hoztuk létre, hogy az ügyfelek tájékozódását segítsük, s hogy ezáltal gyors és pontos információhoz jusson a lakosság általános biztosítási kérdésekben, valamint ha szükséges, az egyedi szerződésekkel kapcsolatban is” – jelentette ki Molnos Dániel a MABISZ főtitkára. „Az, hogy négy és fél év alatt mintegy 110 ezren éltek ezzel a lehetőséggel, mutatja, hogy hiánypótló szolgáltatást hoztunk létre” – tette hozzá.