Júliusi viharmérleg: több mint 52 ezer kár

2011.08.16.

Idén egyetlen hónapban, júliusban 52 300 időjárás okozta kárt jelentett be a lakosság a biztosító társaságokhoz. A legtöbb káresemény a viharok, illetve a villámcsapások miatt következett be – tette közzé a legfrissebb összesített adatokat a Magyar Biztosítók Szövetsége (MABISZ).

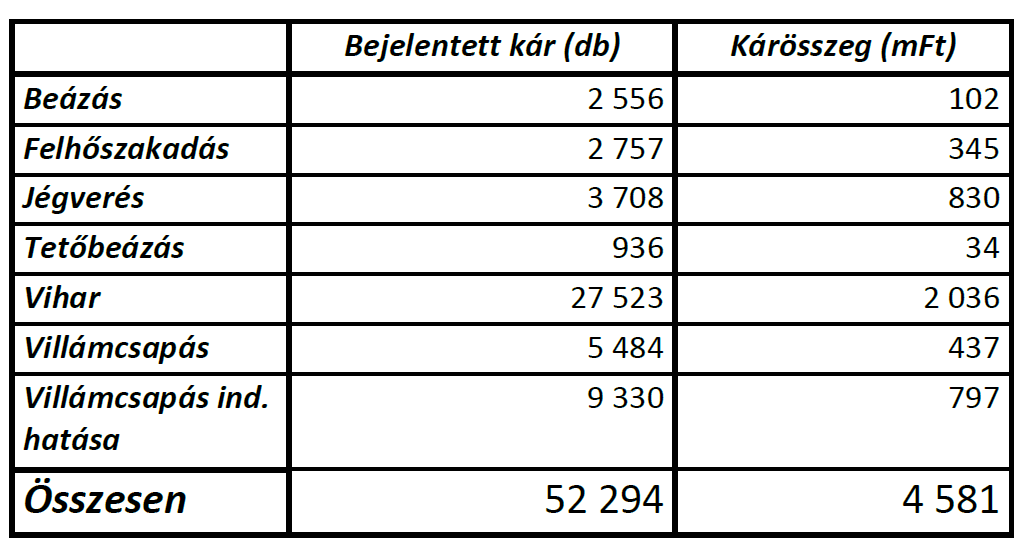

Az egyik legviharosabb nyári hónap, a július idén sem volt eseménytelen: pontosan 52 303 kárbejelentés érkezett a biztosítókhoz, a becsült kárérték megközelíti a 4,6 milliárd forintot.

Kimagaslóan sok bejelentés történt a vihar által a tetőszerkezetekben, vakolatban keletkezett károk miatt, de sok volt a fakidőlés miatti káresemény is. Az összes regisztrált eset több mint feléért – 52,6 százalékáért – a viharok a felelősek, ezek kárértéke több mint 2 milliárd forintra tehető.

Igen sok kárt okoztak az elmúlt hónapban a villámcsapások is, az összes kár közel 28 százalékát, több mint 14 800 esetet ezekkel kapcsolatosan jelentett be a lakosság. Az utóbbin belül kiemelkedően magas volt a villámcsapások ún. indukciós – túlfeszültséggel kapcsolatos – hatása miatti esemény, ami elsősorban a műszaki berendezéseket tette tönkre. A villámcsapással kapcsolatos káresemények 63 százalékáért – több mint 9300 esetért – az utóbbi jelenség a felelős. „A villámhárító megvédi ugyan az épületet a direkt villámcsapás következményeitől, de az elektromos hálózaton keresztül terjedő túlfeszültségtől nem. A villámcsapások okozta túlfeszültségből keletkező károkat úgy kerülhetjük el a legegyszerűbben, ha vihar esetén legalább a nagyobb értékű és érzékenyebb elektromos készülékeket, műszaki berendezéseket – laptop, plazma-tv, számítógép – áramtalanítjuk” – hívja fel rá a figyelmet Gorda Zsolt, a Magyar Biztosítók Szövetsége Lakásbiztosítási Bizottságának elnöke. További lehetőség a védekezésre a kereskedelmi forgalomban is kapható ún. villámvédő elosztó vagy az elektromos hálózat túlfeszültség elleni védelme. Azért is ajánlatos betartanunk ezeket az óvintézkedéseket, mivel egy pillanat alatt igen nagy kár történhet, akár a lakásban található összes érzékenyebb, jellemzően kis feszültséggel működő műszaki cikk tönkremehet. Csak a júliusi villámcsapások okozta indukciós hatások következtében keletkezett kárösszeg 800 millió forintra becsülhető.

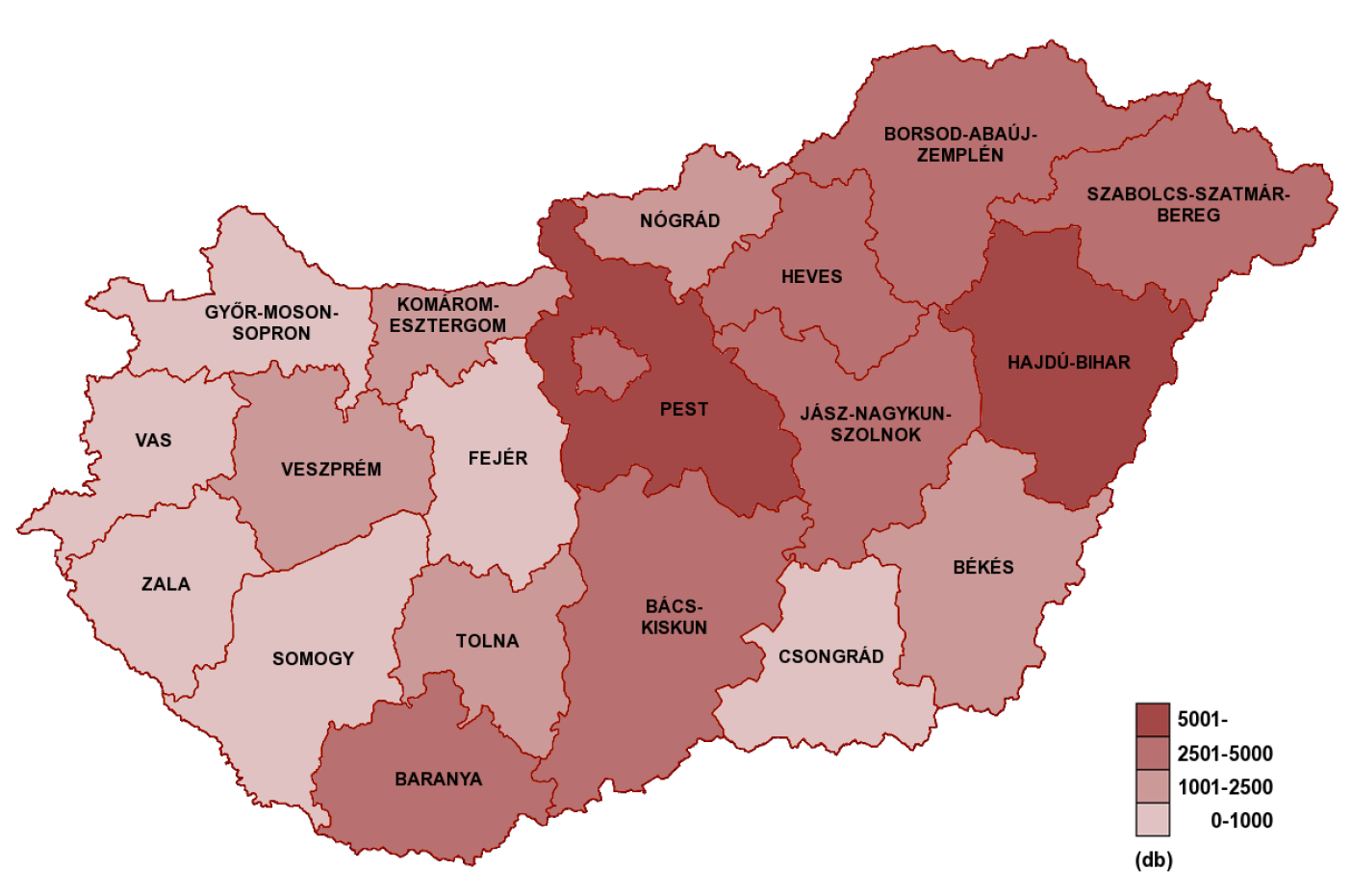

Ami az időjárás okozta káresemények területi megoszlását illeti, jól látszik, hogy a viharok leginkább Pest és Hajdú-Bihar megyében pusztítottak. Az előbbi megyéből több mint 7600, az utóbbiból közel 6200 bejelentés érkezett. Elég nagy különbség mutatkozik az ország keleti és nyugati fele között: a nyugati megyékből, Zalából és Fejér megyéből érkezett legkevesebb bejelentés, 583, illetve 716.

Az időbeli megoszlás is meglehetősen koncentráltnak mondható, három nap alatt, a július 18-21-e közötti időszakban az országon végigsöprő viharok következtében több mint 12 ezer bejelentés érkezett a cégekhez és ezek kárértéke megközelíti az 1,4 milliárd forintot.

„A biztosítók folyamatosan végzik a kárfelméréseket – még most is sok ügy van folyamatban -, de a kárrendezés az esetek nagy részénél már megtörtént” – összegzi a kárrendezéssel kapcsolatos információkat Gorda Zsolt. Az összeg és a darabszám szerencsére eltörpül a tavaly nyári időjárás okozta károk mellett, amikor a biztosítók a vihar- és árvízkárokra közel 25 milliárd forintot fizettek ki és a károk darabszáma meghaladta a 260 ezret.

A hazai lakásbiztosítási piacon 15 biztosító társaság több tucat termékkel van jelen. A Magyarország területén nyilvántartott 4,3 millió lakóingatlanból 3,1 millióra kötöttek biztosítást, a 72-73 százalékos lefedettség pedig európai mércével is viszonylag jónak számít. „Örvendetes jelenség, hogy tapasztalataink szerint, ha lassan is, de növekszik a biztosítással védett ingatlanok száma Magyarországon. 2010-ben mintegy 30 ezer darabos növekedést láttunk, ami arra utal, hogy a hazai lakosság egyre felelősségteljesebben gondolkodik. Ugyanakkor az sem kizárt, hogy a tavalyi év katasztrófakárai is segítettek rádöbbenteni a lakosságot arra, hogy legalább a legfontosabb értékeit mindenképpen biztosítania kell” – tette hozzá a MABISZ Lakásbiztosítási bizottságának elnöke.

2011 július havi kárbejelentések: