Már a viharszezon előtt megközelíti a tavalyit a biztosítói kárrendezés összege

2020.04.28.

2020.04.28.

A veszélyhelyzet első nagyobb elemi csapása, a hétvégi szélviharok nyomán több százmilliós kárkifizetésre számítanak a biztosítók. A társaságok az adott helyzetben telefonon és online várják a kárbejelentéseket, tette közzé a Magyar Biztosítók Szövetsége (MABISZ).

A hétvégi szélviharok elsősorban a tetőkben és a kéményekben okoztak kárt, fákat döntöttek ki. A társaságokhoz eddig beérkezett mintegy másfélezer bejelentés nyomán több százmillió forintos kárráfordítással lehet számolni. (A biztosítók arra számítanak, hogy a veszélyhelyzet körülményei között a bejelentések még több napig is elhúzódhatnak, növelve a kárösszegeket.) A bejelentések túlnyomó része Szabolcs-Szatmár-Beregből és Hajdú-Bihar megyéből származik – ezeken belül Mátészalka, Fehérgyarmat és a környéken lévő kisebb települések, valamint Debrecen volt a legjobban érintve. Voltak károk Budapesten, Pest megyében, Jász-Nagykun-Szolnok megyében, Borsodban és Hevesben is.

Még el sem indult a szokásos viharszezon, de már a második, nagyobb károkat okozó időszakon vagyunk túl ebben az évben. A február közepi időjárási katasztrófa nyomán a társaságok majd hárommilliárd forintot fizettek ki. Hagyományosan pedig a május-augusztusi időszak számít a viharszezonnak, és a MABISZ az elmúlt évtizedben ezen négy hónap adatait szokta összegezni. A tavalyi május-augusztusi viharmérleg körülbelül 4,1 milliárd forintnyi kifizetéssel zárultközel százezer, egyéni és társasházak részéről érkezett bejelentés nyomán. (Ebben az összesítésben nincsenek benne a mezőgazdasági károk és az időjárás következtében az ipari létesítményekben, közintézményekben, stb. keletkezett rongálódások.) Idén tehát már a „start” előtt ennek nagyjából háromnegyedénél tartanak a biztosítók.

A mostani helyzet sajátossága, hogy a bejelentéseket telefonon és online várják a biztosítók. A veszélyhelyzet felgyorsította az informatikai fejlesztéseket, a digitalizációt azoknál is, akik egyes megoldásokat későbbre terveztek. Az online ügyintézésről a társaságok részletes tájékoztatást adnak a honlapjaikon. A kárrendezéssel kapcsolatban is van online megoldás, többen a távoli kárfelvétel választását javasolják az ügyfeleiknek, amennyiben a feltételek adottak ehhez az aktuális kár esetében. Van olyan biztosító, amelynél a telefonon bejelentett egyszerűbb esetek egy megajánlott összeg elfogadásával zárulnak. Adott esetben a kárszemlézés is történhet telefonos egyeztetéssel, a mobiltelefonnal készített és továbbított fotók segítségével is. Van olyan biztosító, amelyik már bevezette, másoknál előrehaladott állapotban tart a videós kárszemlézés, amellyel a korábbinál lényegesen gyorsabban, akár 20-30 perc alatt mérhetőek fel a károk. Az ügyfélnek elég csak elővenni az okostelefonját vagy a táblagépét, és egy alkalmazás segítségével a távolból is megoldható a helyszín szemléje valamint a kárrendezés. Az eszköz kameráján keresztül az ügyfél élő kapcsolatba lép a társaság kárfelmérőjével és az elhangzott kéréseket követve gyorsan, egyszerűen végre tudja hajtani a kárfelmérést, ami így akár hétvégén is megtörténhet.

Egyes társaságoknál azt tapasztalták, hogy bár az online megoldások nagy része már eddig is rendelkezésre állt, ügyfélkörüknek csak igen kis része élt a lehetőségekkel. Az elmúlt hetekben azonban jelentősen megnőtt az online felületekre regisztrálók száma, s a kárbejelentések aránya is egyre magasabb ezeken a felületeken. Mindez maga után vonhatja a további fejlesztések felgyorsítását, az ügyfélbarát megoldások minél szélesebb körű alkalmazását.

Erre már csak azért is lehet egyre növekvő kereslet, mivel a mintegy négymillió magyarországi lakóingatlannak jelenleg a 72-73 százaléka rendelkezik biztosítással. Nekik és a szerződéssel még nem rendelkezőknek tizenkét társaság kínálja több tucat lakástermékét, amelyek közül az elemi károk kockázatait fedező alapbiztosítások már havi néhány ezer forintért elérhetőek. (Az MNB statisztikája szerint a lakásbiztosítások átlagára évi 36 ezer forint.) Valamennyi lakossági vagyonbiztosítás alapját képezik a tűz- és elemi károk összefoglaló néven említhető kockázatok, úgy mint a tűz, robbanás, villámcsapás, szélvihar, felhőszakadás, jégeső, árvíz, földrengés stb., ezeket a biztosítási feltétel részletesen tartalmazza. Emellett, szinte még a legegyszerűbb biztosítások is fedezetet nyújtanak a csőtörés (vezetékes-víz károk), az üvegtörés és a betöréses lopás károkra is. Gyakori elem a baleset- és felelősségbiztosítás is, de az egymással versengő, újabbnál újabb konstrukciók ezeken kívül számos más kockázatot is tartalmazhatnak, illetve kiegészítő szerződésekkel bővíthetőek. A MABISZ a honlapján részletes tájékoztatást nyújt a lakásbiztosítási ismeretekről, tudnivalókról, hasznos tanácsokkal szolgál a szerződések megkötéséhez.

2020.04.16.

Már megnyílt az egységes kérelem (EK) kitöltési felülete, ezzel lehetővé vált a biztosítási díjtámogatás igénylése is. Az eddigi 30% helyett idén már a 20%-ot meghaladó mértékű hozamcsökkenést eredményező kedvezőtlen éghajlati jelenségek esetén is segít a díjtámogatott biztosítás, illetve a támogatás maximális mértéke az összes elszámolható költség 65%-a helyett annak 70%-ára nőtt, hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

Az idei tavaszi fagyok jelentős károkat okoztak az éppen kinyílt gyümölcsvirágokban, különösen a kajszi, mandula, őszibarack és szilva bizonyos fajtái esetén, ami akár komoly terméskiesést is eredményezhet. Sajnos emellett a mostani szárazság sem tesz jót a terméshozamnak, emiatt is várható a jelentős hozamcsökkenés. Mindezek is mutatják, hogy nagy szükség van mezőgazdasági biztosításokra.

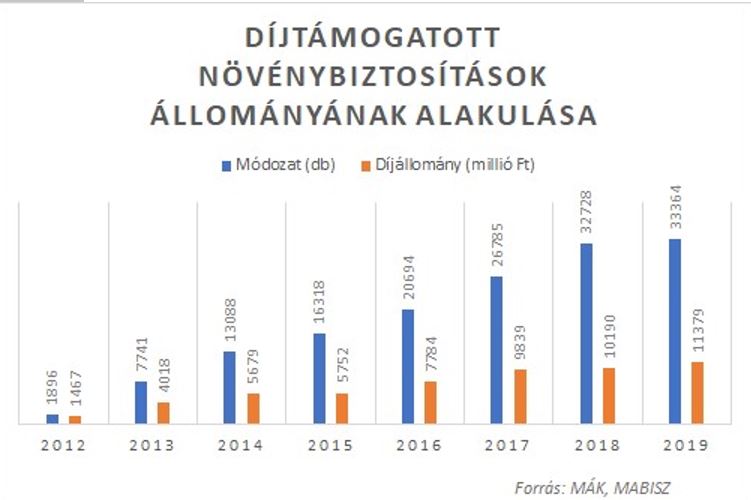

2012 óta a mezőgazdasági biztosítások kötését uniós forrásokat is felhasználó díjtámogatással ösztönzik a gazdáknak. Az elmúlt években bővült a biztosítható kockázatok köre, illetve módosultak a biztosítható növények, ennek is köszönhető, hogy évről évre folyamatosan nő a díjtámogatott biztosítást kötő termelők és az igénybe vett módozatok száma, valamint a biztosítások díjállománya.

Mezőgazdasági biztosítási díjtámogatásra idén április 6. és május 15. között pályázhatnak a gazdálkodók. A kitöltési felület a Magyar Államkincstár e-ügyintézési felületén érhető el. Az Egységes Kérelem (EK) felületen beadott támogatási kérelem egyúttal kifizetési igénylésnek is minősül.

A 2020. május 15-ét követően 2020. június 9-ig benyújtott biztosítási díjtámogatás kérelmek esetében a támogatási összeg munkanaponként egy százalékos csökkentéssel jár.

A biztosítási díjtámogatási igény EK-n történő jelölésén kívül a termelőknek a támogatás igényléséhez meg kell kötni a jogosultsági feltételeknek megfelelő biztosítási szerződést és megfizetni a biztosítási díjat. Biztosítási díjtámogatás ugyanis csak a ténylegesen megfizetett biztosítási díj alapján nyújtható.

Az előző évekhez hasonlóan a gazdálkodók – a biztosított növénykultúrától, illetve a káreseményektől függően – idén is háromféle konstrukció (A-, B- és C típusú biztosítási szerződések) közül választhatnak, három biztosítótársaság, egy fióktelep és hét egyesület kínálatából (közülük az Allianz, a Generali, a Groupama, illetve az Agrár Biztosító tagja a MABISZ-nak).

Fontos változás idén, hogy a felhívás szerint a támogatás maximális mértéke a megfizetett éves nettó biztosítási díj 65%-a helyett már 70% lehet. Amennyiben az igények meghaladják a rendelkezésre álló keretet, a támogatási összeget arányosan csökkentik. A támogatás forrásösszege a 2018-as évtől 5 milliárd forintra nőtt. 2016-tól a díjtámogatásnak van garantált minimális szintje. A „B” és „C” típusú biztosítások esetében ez az alsó limit 30%, az „A” típusú biztosításoknál pedig 41,25%.

Szintén kedvező fejlemény, hogy míg korábban a díjtámogatott biztosítások csak akkor térítettek, ha a kárküszöb mértéke a károsodott területre megállapított biztosítási összeg legalább 30%-át elérte, addig idén már a 20%-ot meghaladó mértékű hozamcsökkenést eredményező kedvezőtlen időjárási jelenség esetén is lehet térítést igényelni.

Az egységes kárenyhítő alapból csak azok a termelők jogosultak a megítélt kárenyhítő juttatás teljes összegére, akik rendelkeznek a hozamérték legalább 50 százalékára vonatkozó mezőgazdasági biztosítási szerződéssel, amit díjtámogatott mezőgazdasági biztosítással is teljesíthetnek. Megfelelő biztosítás hiányában az egyébként járó kárenyhítő juttatásnak csak a felére jogosultak. A biztosítás hiányában nem kifizethető összeg 2018-ban közel 3 milliárd forintra rúgott (a MÁK- és NÉBIH adatai alapján).

2020.04.09.

Az ingyenes parkolás, a szép idő és az ünnepi hosszú hétvége hatására ismét megnövekedhet a gépjárműforgalom, s ezzel együtt – márciushoz képest – a balesetek száma is. A válsághelyzetben különösen fontos lehet, hogy ilyen esetekben a résztvevők közötti távolság tartására is alkalmas E-kárbejelentőt használjuk, hívja fel a figyelmet a Magyar Biztosítók Szövetsége (MABISZ).

Az E-kárbejelentő tavaly január óta teszi lehetővé a gépjárműbalesetek digitális bejelentését, akár már a helyszínről is, megtartva az 1-2 méteres távolságot a balesetben résztvevők között, amennyiben két külön készüléken töltik ki az applikációt. A biztosítói szövetség égisze alatt valamennyi, a gépjármű felelősségbiztosítási piacon érdekelt biztosító társaság együttműködésével kifejlesztett applikáció a hagyományos papír alapú „kék-sárga” baleseti kárbejelentőnek kínál alternatívát. Az ekar.hu oldalról valamint az alkalmazás-boltokból ingyenesen, adott esetben akár a baleset helyszínén is letölthető, autós kényelmi szolgáltatás. Ám már 272 ezren nem bíznak semmit a véletlenre: mobil eszközeiken ott van az E-kárbejelentő. Március végéig közel 8800-an használták is, s a havi 550-800 online bejelentés közötti átlag az elmúlt hónapban érzékelhetően lecsökkent gépjárműforgalom (s így kevesebb baleset) ellenére sem esett vissza.

Az online applikáció gyorsabb és átláthatóbb kárbejelentési folyamatot tesz lehetővé a károsultaknak, mint a „kék-sárga”. Az alkalmazás könnyen használható szerkesztőmodulja segítségével a felhasználók egyszerűen és jól feldolgozhatóan készíthetik el a baleseti ábrát. A baleset típusának kiválasztása, a lokáció GPS-es meghatározása, továbbá a szerződéses adatok QR-kódos bevitele, (amit a társaságok az új kgfb-szerződések megkötésekor például a díjigazolásokon, zöldkártyán küldtek-küldenek ki ügyfeleiknek), mind hozzájárulnak a gyors és egyszerű adatfelvételhez.

Általános jogszabályi kötelezettség, hogy a balesetet követően mindkét félnek jelentkeznie kell a saját biztosítójánál. Erre a károkozónak 5 nap áll rendelkezésre, a károsultnak pedig 30 napja van arra, hogy a károkozó biztosítójánál a saját kárigényét bejelentse. Az alkalmazás használata ezt az általános jogszabályi kötelezettséget is leegyszerűsíti, hiszen az adatok kitöltése után, ha minden érintett fél aláírta a bejelentőt, (ami a „kék-sárgákról” gyakran lemarad), egy gombnyomással el tudják azt küldeni a helyszínről. Ez különösen fontos lehet a jelenlegi veszélyhelyzetben, amikor a személyes ügyintézés egyébként is jóformán ellehetetlenült. A bejelentés során a rendszer e-mailben is küld egy értesítést minden félnek, mellékelve a kitöltött pdf formátumú kárbejelentőt. Az érintett biztosítók ezután belső folyamataiknak megfelelően felveszik a kapcsolatot a bejelentőkkel.

A megjelenése óta az alkalmazás több fejlesztésen, funkcióbővítésen ment keresztül. Már olyan helyzeteket is kezelni tud, amikor a baleset egyik résztvevője külföldi biztosítóval áll szerződéses viszonyban, vagy épp nem rendelkezik érvényes biztosítással, értesíteni tudja a tulajdonost vagy üzembentartót a balesetről (pl. ha az autót más vezette), meg lehet adni a becsült kárértéket. Beépült egy CASCO-kárbejelentési funkció is. A kárbejelentőktől érkezett visszajelzések alapján számos technikai javaslat is beépítésre került az E-kárbejelentő rendszerébe. Mindezek az apró lépések azt szolgálják, hogy bővítsék a bejelenthető káresetek típusát és csökkentsék az átlagosan húsz-huszonöt perces kitöltési időt.

Az applikáció alapvető célja, hogy a káresemények rendezése a lehető legegyszerűbben és leggyorsabban menjen végbe. A folyamatos fejlesztések nagy hangsúlyt fektetnek a felhasználói élményre, és arra, hogy a felület teljes mértékben felhasználóbarát legyen. Az E-kárbejelentő tavaly az online marketing-kommunikációs szakma legrangosabb hazai eseményén, Az Év Honlapja pályázaton Non profit kategóriában elnyerte Az Év Honlapja díjat, Az Év Technológiai Megoldása kategóriában pedig minőség díjjal gazdagodott. A felmérések és visszajelzések alapján a személyes tapasztalattal rendelkezők döntő többsége elégedett volt az applikációval. A felhasználók jelentős része nagy megelégedettséggel használja az alkalmazást, és ajánlaná barátainak is.

2020.04.03.

Az eddigi tapasztalatok szerint a járványhelyzet tovább erősíti azt a tendenciát, hogy a jó idő közeledtével egyre több kétkerekű jelenik meg az utakon. Ám sokan elfelejtik, hogy érvényes kötelező biztosítás nélkül a segédmotorok nem vehetnek részt a közúti közlekedésben. De érdemes felelősség, baleset és vagyonbiztosítást kötni a nagyobb értékű kerékpárokra is. Az új típusú elektromos közlekedési eszközök státuszának rendezését pedig segítheti a németországi precedens – állapítja meg a MABISZ közleménye.

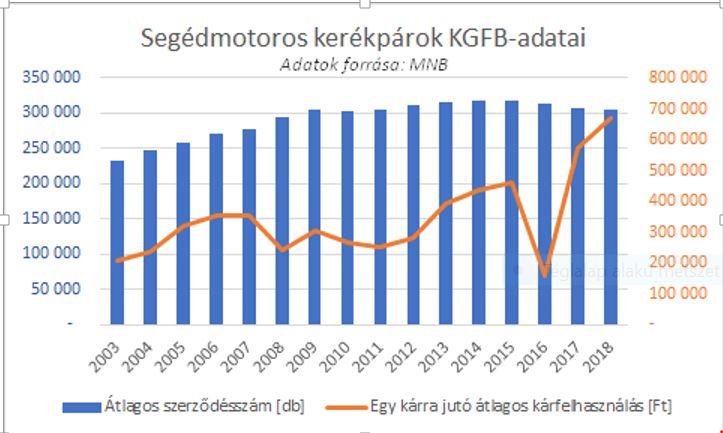

A visszafogottabb becslések szerint is több mint félmillió robogó üzemel az országban. Bár a segédmotor nem számít gépjárműnek, a közúti közlekedésről szóló 2009. évi LXII. törvény a kötelező gépjármű-felelősségbiztosításról egyértelműen kimondja, hogy érvényes kötelező biztosítási szerződés nélkül a segédmotorok nem vehetnek részt a közlekedésben. Alkuszi becslések szerint ugyanakkor ezeknek az eszközöknek csak valamivel több, mint felére kötöttek valaha kötelező gépjármű-felelősségbiztosítást, és mindössze 15-20 százalékuk után fizetik ki rendszeresen a biztosítási díjat.

Pedig az ily módon évi egy-kétezer forintot spórolók sokat kockáztatnak: a rendőri igazoltatás során büntetés jár a mulasztásért, károkozás esetén azonban akár több százezer, személyi sérülés okozása esetén pedig akár többmillió forintnyi kárösszeget kell saját zsebből kifizetniük. Az MNB statisztikái szerint a biztosítók átlagos kárkifizetései a segédmotoros kerékpárok által okozott károk esetében 2018-ban meghaladták az 672 ezer forintot. Nagy segítség a károsultaknak, hogy amennyiben biztosítatlan robogó okoz kárt, a károkozó helyett a MABISZ Kártalanítási Számlája fizeti ki a kárösszeget, amit utólag behajt a károkozón.

Egyre többen pattannak bringára is, részben a lassanként állandósuló jó idő hatására, részben a tömegközlekedési eszközök elkerülése érdekében. A korábbi évek statisztikái szerint ma a lakosságnak már több mint kétharmada birtokol kétkerekűt, ezen belül pedig nagyjából ugyanilyen arányban használják is valamilyen gyakorisággal. A kedvező adatok hátulütője ugyanakkor, hogy a statisztikák szerint az unión belül nálunk az egyik legmagasabb az egymillió lakosra jutó halálos kerékpáros balesetek száma. A személyi sérüléses közúti közlekedési baleseteknek a kerékpárosokhoz nagyjából hasonló arányban az elszenvedői, mint az okozói. Utóbbiak számára különösen jó tudni arról, hogy a lakásbiztosításhoz kapcsolódó általános felelősségbiztosítás a balesetet okozó biciklisnek is segítségére lehet, hiszen kiterjedhet a kerékpárral történő károkozásra is. Ilyen biztosítás hiányában a károsult csak a kerékpárostól követelheti a kár megfizetését.

A lakásbiztosítás mindezek mellett fedezetet nyújthat a kerékpár ellopása esetén is, igaz csak a megfelelő nyílászárókkal és zárral felszerelt, zárt helyiségből történő lopás esetén térít. A speciális kerékpár biztosítások viszont baleset- és felelősségbiztosítások mellett vagyonbiztosítási fedezetet is tartalmazhatnak, így akár az utcáról ellopott biciklik, valamint elemi és töréskár, rongálás esetén is megtérítik a kárt. Egy megfelelően megválasztott felelősségbiztosítással akkor is védettek vagyunk, ha kölcsönzött biciklivel okozunk kárt. A járványveszély idején az is fontos lehet, hogy egyes termékeknél minden folyamat digitális (a kötés és a díjfizetés is), miként a teljes kárbejelentés és kárügyintézés is digitális appon keresztül végezhető el.

A kétkerekűek és más elektromos közlekedési eszközök gyorsan bővülő piacának jele, hogy egyes társaságok már tervezik a kerékpár biztosítások kiterjesztését az elektromos rollerekre is. Az új típusú eszközök hatósági besorolása egyelőre folyamatban van, így a társaságok is csak a saját üzletpolitikájuk szerint tudják kezelni az ezekre jelentkező felelősségbiztosítási igényeket. Van, ahol típusengedélyt kérnek hozzá, van, ahol az online, segédmotoros kerékpárra kötött szerződéseket érvényesnek tekintik. Az ugyancsak még nem egyértelmű európai szabályozásban fontos precedens lehet, hogy Németországban márciustól az elektromos rollerre biztosítói rendszámot kell igényelni. A 25 km/h-nál nagyobb sebességre képes elektromos kerékpárokra, a Segway-ekre is vonatkozó szabályozás szerint a biztosítótársaságoknál kell igényelni a rendszámtáblát, amely 12 hónapig érvényes, és a kötelező felelősségbiztosítás meglétét automatikusan bizonyítja. Aki hivatalos megjelölés nélkül vesz részt a forgalomban, azt pénzbírsággal büntethetik, a rendszám nélküli rollerrel kárt, vagy személyi sebesülést okozó személyt pedig a biztosító be is perelheti.