Múlt szerdai vihar: közel 35 ezer kárbejelentés

2015.07.16.

A 2015. július 8-án délután az országon átvonuló vihar az idei év eddigi legnagyobb pusztítását okozta Magyarországon: az összesített adatok szerint a károk száma az előzetes becsléseknél jóval magasabb: megközelíti a 35 ezret. A károk becsült értéke közel 4,8 milliárd forint – tette közzé a Magyar Biztosítók Szövetsége (MABISZ) a legfrissebb adatokat csütörtökön.

Egy hét telt el a múlt szerdán, hazánk területén átvonuló vihar óta, ez alatt az idő alatt az előzetes becslésekhez képest jóval magasabb számú, összesen 34 796 kárbejelentés érkezett a biztosító társaságokhoz. A károk értéke a jelenlegi adatok szerint meghaladta a 4,79 milliárd forintot.

A közel 35 ezer kárbejelentés túlnyomó többsége ingatlanokkal kapcsolatos esemény, de 537 bejelentés érkezett olyan casco-biztosítással rendelkező autósoktól is, akiknek járműve sérült. Ezek a károk túlnyomórészt úgynevezett rádőléses károk, amikor fák dőltek a gépjárművekre és okoztak sérüléseket. A gépjárműkárok becsült értéke meghaladja a 178 millió forintot, az egy sérült autóra jutó átlagos kárösszeg több mint 332 ezer forint.

A leggyakoribb kártípus a viharkár, illetve kisebb gyakorisággal a jégverés, a felhőszakadás, illetve a villámcsapás másodlagos hatása miatt bekövetkezett esemény. Jellemző káresemény volt a vihar és nagy szél okozta tetőmegbontás, a fakidőlés, illetve a beázás.

A legtöbb káreseményt Budapestről, Pest megyéből, Fejér megyéből, Vas, valamint Veszprém megyéből jelentették. A főváros mellett Érd, illetve Székesfehérvár volt a leginkább érintett település.

A biztosítási szabályzatok általában tartalmazzák, hogy a káresemény észlelésétől számítva milyen határidőn belül kell bejelenteni a kárt a biztosító társaságnak. Az első lépés minden esetben a lehetséges és szükséges kárenyhítési feladatok elvégzése, ezt követően pedig javasolt minél rövidebb időn belül bejelentést tenni a biztosítónál.

A biztosítók évente átlagosan 650-700 ezer lakásbiztosítási kárt rendeznek. A 2014- es évben a több mint 704 ezer ingatlant ért kárral kapcsolatos bejelentés közel ötöde volt a nagy erejű viharokhoz köthető.

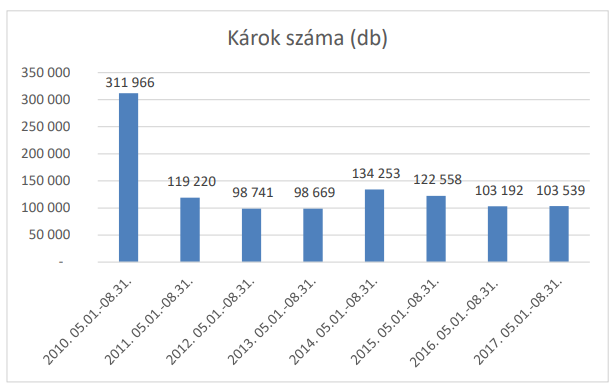

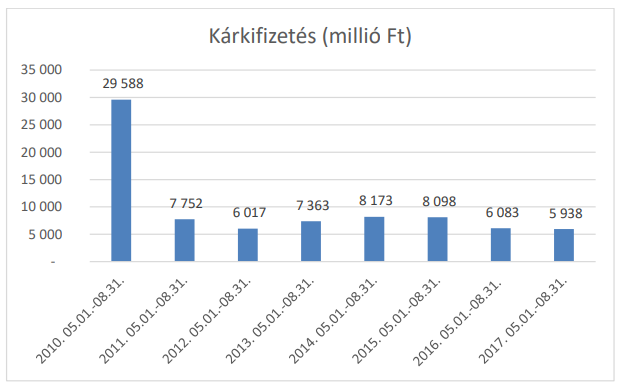

A tapasztalatok szerint az év leginkább kárveszélyes időszaka a május-augusztus közötti periódus. Ez alatt az időszak alatt 2010-2014-ben több mint 762 ezer kárt rendeztek a biztosítók, ezek összértéke megközelítette a 60 milliárd forintot.

A hazai ingatlanok mintegy 72 százaléka rendelkezik lakásbiztosítással. 2010 óta folyamatos csökkenés mutatkozott a piacon, ez idő alatt 93 ezerrel csökkent a biztosított ingatlanok száma. 2014-ben megállt a lakásbiztosítási állomány zsugorodása, igaz, a piacon mutatkozó néhány ezres szerződésszám-növekedés egyelőre csak óvatos bizakodásra adhat okot.