Keddi vihar: több mint 4 ezer kárbejelentés

2016.05.27.

A hét eleji viharral kezdetét vette a nyári, viharos időszak: a kedd délutáni viharos időjárást követően több mint 4 ezer bejelentés érkezett a biztosító társaságokhoz. Az év május-augusztus közötti periódusában történik a legtöbb kár az ingatlanokban: 2010 és 2015 között, a május-augusztusi hónapokban több mint 885 ezer kárt rendeztek a hazai biztosító társaságok – tette közzé a Magyar Biztosítók Szövetsége (MABISZ) az adatokat pénteken.

Az országot május 24-én elérő vihar elsősorban Budapesten és környékén, Pest megyében, a Dunántúlon – elsősorban a Dél-Dunántúlon -, Bács-Kiskun megye területein, Jászberény, Hatvan és Szolnok környékén okozott jelentősebb károkat.

A legtöbb bejelentés a vihar, illetve a beázások miatt történt, de az erős villámtevékenység miatt gyakoriak a villámcsapások okozta elsődleges, illetve másodlagos károk, valamint a jégverés okozta sérülések is. Több helyről jelentettek az erős, hirtelen széllökések következtében kidőlő fák miatti rongálódásokat az ingatlanokban. A több mint 4 ezer, eddig bejelentett kár becsült értéke 400 millió forint.

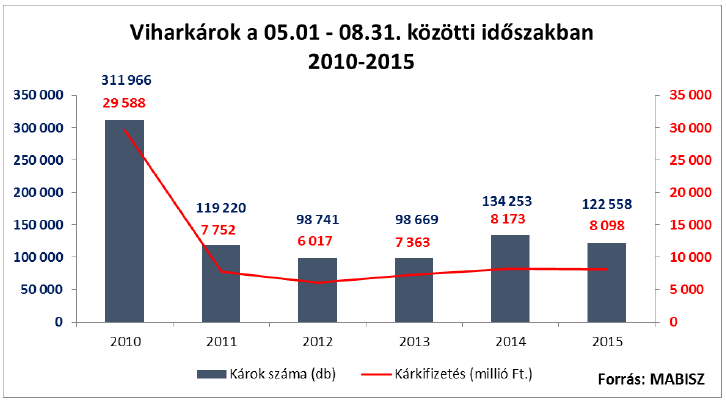

A biztosítók adatai szerint az év leginkább kárveszélyes időszaka Magyarországon a május elejétől augusztus végéig tartó időszak. Jellemzően ilyenkor fordulnak elő a hirtelen lecsapó, viszonylag rövid ideig tartó, nagy mennyiségű csapadékkal és erős széllökésekkel járó viharok. Az elmúlt évek tapasztalatai alapján a kora nyári, illetve nyári hónapokban 100 ezer körüli káreseményről történik bejelentés, 2014 nyarán azonban ennél több, 134 ezer, a tavalyi év ugyanezen időszakában több mint 122 ezer bejelentés történt.

2010 és 2015 között a május-augusztusi időszakokban összesen 885 ezer, lakossági ingatlanokban esett kárt rendeztek a biztosítók, a kifizetés értéke megközelítette a 67 milliárd forintot.