Biztosítási piac: gyorsuló csökkenés 2012-ben

Jelentős pénzt vontak ki az ügyfelek az életbiztosításokból

2013.02.21.

A nem életbiztosítási piacon 3 százalékkal, az életbiztosítási piacon 9 százalékkal estek vissza a díjbevételek 2012-ben. Míg a nem-élet ágban elsősorban az átlagdíjak mérséklődésének hatása érvényesült, az életbiztosítási területen az állományok jelentős visszaesése okozta a bevételek apadását – derül ki a Magyar Biztosítók Szövetségének (MABISZ) 2012-es előzetes adataiból.

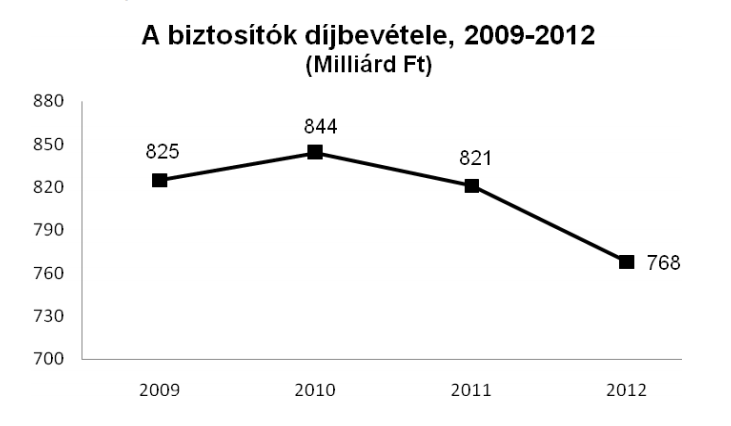

2012-ben 768 milliárd forint díjbevétel folyt be a hazai biztosítótársaságokhoz, ami azt jelenti, hogy gyorsuló ütemben zsugorodik a piac. Hosszú idő után először 2011-ben – 2,8 százalékkal – esett a befolyó díjak összege, a tavalyi évben pedig a csökkenés mértéke már meghaladta a 6 százalékot.

Forrás: MABISZ

A biztosítási szerződések száma 2012 folyamán több mint 140 ezerrel csökkent, így az időszak végén 10,8 millió darab szerződést kezeltek a hazai biztosítók.

„Az általános gazdasági környezet hatása alól a biztosítási piac sem volt képes kivonni magát. A biztosítási termékek iránti keresletet alapvetően korlátozza, hogy továbbra is mélyponton van a lakásépítés, és az új autók piaca sem tud lényegesen elmozdulni a 2011-es, rendkívül alacsony bázisról. Ugyanakkor az életbiztosítási üzletágban változatlanul az látszik, hogy az ügyfelek jelentős része továbbra is kénytelen mobilizálni megtakarításait – összegezte Molnos Dániel, a MABISZ főtitkára.

Az életbiztosítási szerződésekre befolyt 398,8 milliárd forintnyi díj több mint 9 százalékkal marad el az egy évvel korábbi 439,8 milliárd forinttól. A vegyes életbiztosítások 2012-es záró állománya közel 80 ezerrel, 549 ezer darabra csökkent, e szegmensben a tárgyévi kifizetés 120 milliárdos nagysága közel másfélszerese volt a 82 milliárdos díjbevételnek.

A nem életbiztosítási üzletág díjbevétele 2012-ben 369 milliárd forintot tett ki, ami 3 százalékos csökkenés az egy évvel korábbihoz képest. A vállalati vagyonbiztosítások átlagdíjának növekedése nem érte el az infláció mértékét.

Lassult a környező országokhoz képest alacsonynak számító gépjármű-biztosítási termékek átlagdíjának mérséklődése. A casco 82 100 forintos átlagdíja 8,4 százalékkal volt kevesebb, mint egy évvel korábban. A kötelező gépjármű-felelősségbiztosítás (kgfb) átlagos díja 19 600 forint volt 2012 végén, ami töredéke az EU-átlagnak.

„Bár az összesített díjbevételeket nem befolyásolja jelentősen, mégis örvendetesnek mondható, hogy olyan korszerű biztosítási termékek, mint a jogvédelem- vagy a kezességbiztosítás, ebben az időszakban jelentős bővülést tudtak elérni. Az utóbbi díjbevétele egy év alatt csaknem megháromszorozódott” – tette hozzá a MABISZ főtitkára.